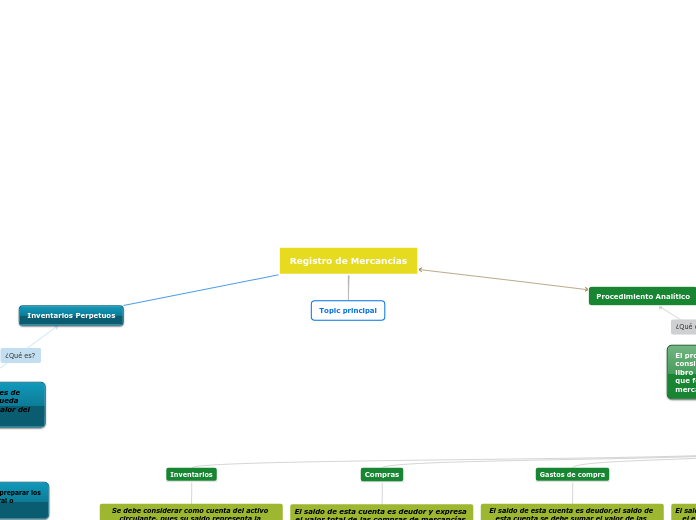

Registro de Mercancías

Topic principal

Procedimiento Analítico

Inventarios Perpetuos

Consiste en registrar las operaciones de mercancías de tal manera que se pueda conocer en cualquier momento el valor del inventario final

Los registros perpetuos son útiles para preparar los estados financieros mensuales, trimestral o provisionalmente.

Cuentas que Utiliza

Almacén

Esta cuenta es del activo circulante, su saldo es deudor y expresa, en cualquier momento, la existencia de mercancías, es decir el inventario final.

Costo de ventas

Es una cuenta de mercancías, su saldo es deudor y expresa el costo de lo vendido. Se carga del valor de las ventas (a precio de costo) y se abona del valor de las devoluciones sobre ventas (a precio de costo).

Ventas

Es cuenta de mercancías, su saldo es acreedor y expresa las ventas netas, sin embargo, al terminar el ejercicio, cuando recibe el traspaso del costo de lo vendido, se convierte en cuenta de resultados, pues su saldo expresa la utilidad bruta si es acreedor o la pérdida bruta si es deudor.

Se carga del valor de las devoluciones sobre ventas (a precio de venta) y del valor de las rebajas sobre ventas; y se abona del valor de las ventas

El procedimiento analítico o pormenorizado consiste en abrir una cuenta especial en el libro mayor para cada uno de los conceptos que forman el movimiento de la cuenta de mercancías generales.

Cuentas que utiliza

Inventarios

Se debe considerar como cuenta del activo circulante, pues su saldo representa la existencia de mercancías, Al terminar el ejercicio, el saldo de esta cuenta se debe sumar el valor de las compras netas

Compras

El saldo de esta cuenta es deudor y expresa el valor total de las compras de mercancías efectuadas durante el ejercicio. Se carga

Gastos de compra

El saldo de esta cuenta es deudor,el saldo de esta cuenta se debe sumar el valor de las compras, para determinar las compras totales. Se carga.

Devoluciones sobre compras

El saldo de esta cuenta es acreedor, Al terminar el ejercicio, el saldo de esta cuenta se debe restar del valor de las compras totales para determinar las compras netas.

Ventas

El saldo de esta cuenta es acreedor y expresa el valor total de las ventas de mercancías efectuadas durante el ejercicio.se abona

Devolución sobre ventas

El saldo de esta cuenta es deudor ,Al terminar el ejercicio, el saldo de esta cuenta se debe restar del valor de las ventas totales, para determinar las ventas netas.

Descuento sobre ventas

El saldo de esta cuenta es deudor,Al terminar el ejercicio, el saldo de esta cuenta se debe restar del valor de las ventas totales, para determinar las ventas neta.