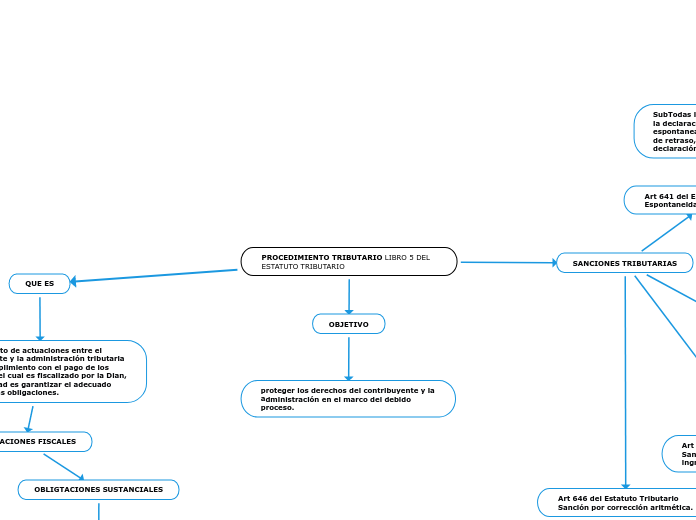

PROCEDIMIENTO TRIBUTARIO LIBRO 5 DEL ESTATUTO TRIBUTARIO

QUE ES

Es el conjunto de actuaciones entre el contribuyente y la administración tributaria para el cumplimiento con el pago de los impuestos, el cual es fiscalizado por la Dian, cuya finalidad es garantizar el adecuado recaudo a las obligaciones.

OBLIGACIONES FISCALES

OBLIGACIONES FORMALES

Procedimiento que la persona debe realizar ante el estado para cumplir con una determinada obligación. Por ejemplo:

• Declarar

• Inscribirse en el Rut

• Expedir facturas

• Inscribirse en el régimen común o simplificado.

OBLIGTACIONES SUSTANCIALES

Es la obligación material de satisfacer el pago del tributo impuesto por el ente facultado para ello. Por ejemplo:

• Impuesto de renta

OBJETIVO

proteger los derechos del contribuyente y la administración en el marco del debido proceso.

SANCIONES TRIBUTARIAS

Art 641 del Estatuto tributario:

Espontaneidad en la presentación

SubTodas las personas N/J que presenten la declaración tributaria de forma espontanea deberá pagar un 5% por mes de retraso, del valor total de la declaracióntopic

Art 643 del Estatuto Tributario:

sanciones por no declarar

Declaración de renta: El 20% del valor total de los ingresos

Declaración de impuesto sobre las ventas y consumo: 10% de los ingresos brutos del periodo a declarar o 10% de la declaración anterior

Declaración de retenciones: 10% del valor de los pagos a través de entidades financieras o el 100% sobre el valor de las retenciones de la ultima declaración

Art 644 del Estatuto Tributario

Sanción por corrección de las declaraciones

Cuando los contribuyentes, responsables o agentes retenedores, corrijan sus declaraciones tributarias, deberán liquidar y pagar una sanción equivalente a el diez por ciento (10%) del mayor valor a pagar o del menor saldo a su favor, según el caso

Art 645 del Estatuto Tributario

Sanción relativa a la declaración de ingresos y patrimonio.

Las entidades obligadas a presentar declaración de ingresos y patrimonio que lo hicieren extemporáneamente o que corrigieren sus declaraciones después del vencimiento deberán liquidar y pagar una sanción equivalente al medio por ciento (0.5%) de su patrimonio líquido.

Art 646 del Estatuto Tributario

Sanción por corrección aritmética.

cuando se efectué la corrección aritmética de la declaración tributaria y genera valor a favor o a pagar se deberá pagar una sanción del 30% del valor a pagar o a favor