PRINCIPIOS DE CONTABILIDAD (PCGA`S)

PRINCIPIOS QUE HACEN A LAS CUALIDADES DE LA INFORMACION

OBJETIVIDAD

EJEMPLO: el día 20 de agosto se compran 10 acciones a $10000 sin embargo al finalizar el mes de octubre sus acciones solo valen $8000 pero se espera que al terminar el año cuesten $12000. por lo tanto para tener un registro objetivo se deben hacer algunos ajustes en la contabilidad y registrarlos a tiempo

EXPOSICION

EJEMPLO: una empresa entrega sus estados financieros a sus accionistas con todas las actividades económicas que ha realizado, para que estos puedan interpretarla

PRUDENCIA

EJEMPLO: si hace 1 mes, compre una maquina a $200 y el mercado ahora lo cotiza a $180. en la contabilidad debo tomar el menor valor del activo o sea $180

UNIFORMIDAD

EJEMPLO: Las cuotas pagadas de un préstamo que realiza una empresa, deben ser consideradas como egreso que son en el ejercicio correspondiente

IMPORTANCIA RELATIVA O MATERIALIDAD

EJEMPLO: una empresa no va contabilizar en sus estados financieros cuantos tornillos ha utilizado para fijar las maquinas dentro de su fabrica. es insignificante

ENTE

EJEMPLO: el Sr. Yoni es dueño de una disquera. yoni quiere comprarse una casa en la playa, para eso gasta el sueldo que a el le corresponde en la empresa . es decir la empresa no asume sus gastos personales por que yoni es considerado como tercero

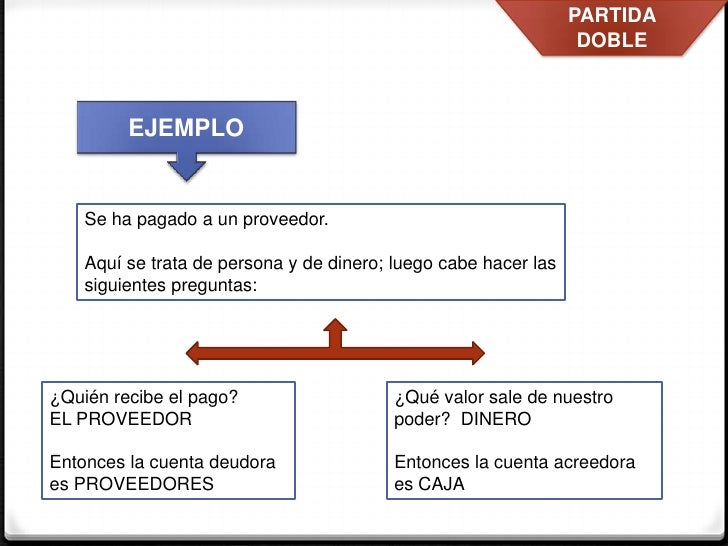

DOBLE PARTIDA

EJEMPLO:

UNIDAD MONETARIA

EJEMPLO: una empresa boliviana que produce chompas, registra sus actividades financieras en bolivianos (bs)

LOS PRINCIPIOS CONTABLES TENEMOS

PRINCIPIO FUNDAMENTAL O POSTULADO BASICO

EQUIDAD

EJEMPLO: en una empres hay 3 socios; los cuales son juan, Manuel y pedro. Juan tiene el 45% de las acciones, Manuel el 35% y pedro el 20% si las utilidades ascienden a s/.100, juan recibe s/.45, manuel s/.35 y pedro s/.20. por tanto se estan repartiendo las utilidades de las acciones equitativamente

PRINCIPIOS DE FONDO O DE VALUACION

REALIZACIÓN

EJEMPLO: su amigo cierra un negocio con usted estableciendo las clausulas del negocio y los riesgos del mismo. por tanto si se puede contabilizar dicho negocio ya que cumple con el principio de realización

DEVENGADO

EJEMPLO: consumo agua el mes de enero. el recibo me llega en febrero, por tanto por tanto lo pago en febrero. sin embargo contabilizo como egreso el consumo de agua en el mes de enero por que es ahí donde se consumió

VALUACIÓN AL COSTO

EJEMPLO: La empresa FACIL SA. adquirió una maquina para fabricar galletas la cual costo $3000 como lo trajeron de USA en transporte se gasto $1200 y para fijar y preparar la maquina en la empresa para su funcionamiento cobraron $300 por tanto en los estados financieros de la empresa, la valuación de la maquina sera de $4500

PRINCIPIOS DADOS POR EL MEDIO SOCIOECONOMICO

BIENES ECONOMICOS

EJEMPLO: como bien inmaterial, puede ser la marca ADIDAS que es reconocida y preferida por el publico, por tanto puede ser valuada en términos monetarios ya que le traerá mas ganancias a la empresa si adquiere la marca. por el lado de bienes materiales serian las maquinarias de una empresa las cuales se valoran por su precio de adquisición

EMPRESA EN MARCHA

EJEMPLO: una empresa constructora ha firmado un contrato de colaboracion empresarial por 2 años con una empresa de maquinas pesadas. si otra empresa constructora que tiene un trabajo de construccion de 6 meses quiere aliarse con la primera por las maquinas que posee, puede hacerlo ya que puede observarse plenamente la vigencia de 2 años del contrato que tiene la 1º empresa

PERIODO CONTABLE

EJEMPLO: la medición del plan contable general se realiza cada 12 meses