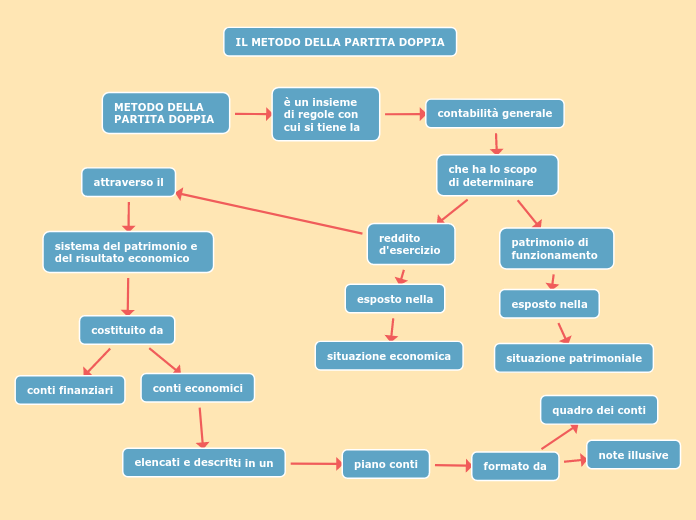

METODO DELLA PARTITA DOPPIA

è un insieme di regole con cui si tiene la

contabilità generale

che ha lo scopo di determinare

reddito d'esercizio

esposto nella

situazione economica

attraverso il

sistema del patrimonio e del risultato economico

costituito da

conti finanziari

conti economici

elencati e descritti in un

piano conti

formato da

quadro dei conti

note illusive

patrimonio di funzionamento

esposto nella

situazione patrimoniale