NIC 1 PREPARACIÓN DE ESTADOS FINANCIEROS

cambios en políticas contables

la empresa presentara también un tercer estado de situación financiera al comienzo del ejercicio anterior ademas de los requeridos anteriormente cuando:

se aplique una política contable que pueda aplicarse sobre acciones pasadas, realice un cambio sobre las partidas pasadas en los estados financieros o re clasifique en sus estados financieros.

o que estas produzcan efectos significantes en la información de estado de situación financiera al comienzo del ejercicio anterior

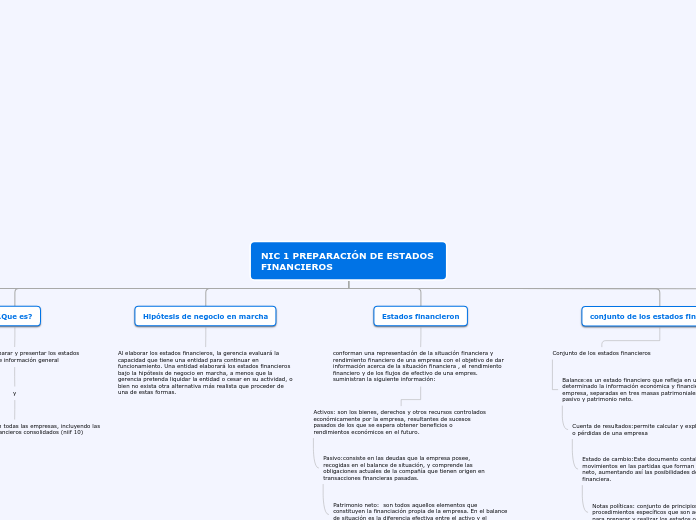

¿Que es?

la nic 1 se aplica para preparar y presentar los estados financiero con propósito de información general

y

se aplica de igual forma en todas las empresas, incluyendo las que presenten estados financieros consolidados (niif 10)

Hipótesis de negocio en marcha

Al elaborar los estados financieros, la gerencia evaluará la capacidad que tiene una entidad para continuar en funcionamiento. Una entidad elaborará los estados financieros bajo la hipótesis de negocio en marcha, a menos que la gerencia pretenda liquidar la entidad o cesar en su actividad, o bien no exista otra alternativa más realista que proceder de una de estas formas.

Estados financieron

conforman una representación de la situación financiera y rendimiento financiero de una empresa con el objetivo de dar información acerca de la situación financiera , el rendimiento financiero y de los flujos de efectivo de una empres. suministran la siguiente información:

Activos: son los bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados de los que se espera obtener beneficios o rendimientos económicos en el futuro.

Pasivo:consiste en las deudas que la empresa posee, recogidas en el balance de situación, y comprende las obligaciones actuales de la compañía que tienen origen en transacciones financieras pasadas.

Patrimonio neto: son todos aquellos elementos que constituyen la financiación propia de la empresa. En el balance de situación es la diferencia efectiva entre el activo y el pasivo.

Gastos e ingresos:generados por la actividad ordinaria, cotidiana y habitual de la empresa, y se incurre en ellos de forma regular en el tiempo. Dentro de estos encontramos los ingresos y gastos corrientes o de explotación y los ingresos y gastos financieros.

Flujo de efectivo:es uno de los estados financieros básicos que informa sobre las variaciones y los movimientos de efectivo y sus equivalentes en un periodo dado.

conjunto de los estados financieros

Conjunto de los estados financieros

Balance:es un estado financiero que refleja en un momento determinado la información económica y financiera de una empresa, separadas en tres masas patrimoniales: activo, pasivo y patrimonio neto.

Cuenta de resultados:permite calcular y explicar los beneficios o pérdidas de una empresa

Estado de cambio:Este documento contable refleja los movimientos en las partidas que forman parte del patrimonio neto, aumentando así las posibilidades de información financiera.

Notas políticas: conjunto de principios, reglas y procedimientos específicos que son adoptados por una entidad para preparar y realizar los estados o documentos contables.

Periodicidad de la información

la empresa debera presentar un conjunto completo

Razón para utilizar un ejercicio de duración superior o inferior

el hecho de que los importes comparativo presentados en los estados financieros ( incluyendo las notas relacionadas) no son totalmente comparables.