SISTEMA FINANCEIRO COLOMBIANO

ESTABLECIMIENTOS BANCARIOS.

Son establecimientos bancarios las instituciones financieras que tienen por función principal la captación de recursos en cuenta corriente bancaria, así como también la captación de otros depósitos a la vista o a término, con el objeto primordial de realizar Operaciones activas de crédito. Principales funciones de los bancos

Las funciones más importantes de los bancos son las siguientes:

Canalización del ahorro a través de la demanda de una rentabilidad por la confianza del cliente de su depósito de capital en el banco.

Seguridad en el depósito de capital. Los bancos guardan el dinero de las personas y tienen sistemas de seguridad muy potentes que permiten garantizar el dinero de sus clientes.

Emisión de préstamos y crédito. Por ejemplo, un préstamo personal para montar un negocio o un préstamo para la compra de una vivienda.

Emisión de productos financieros que ofrecen una rentabilidad garantizada o no.

Control de la masa monetaria en circulación siguiendo las directrices de los bancos Centrales.

Subtopic

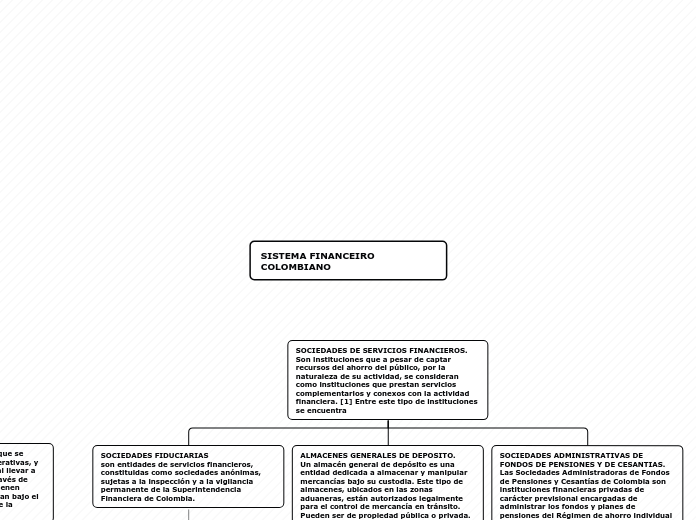

SOCIEDADES DE SERVICIOS FINANCIEROS. Son instituciones que a pesar de captar recursos del ahorro del público, por la naturaleza de su actividad, se consideran como instituciones que prestan servicios complementarios y conexos con la actividad financiera. [1] Entre este tipo de instituciones se encuentra

SOCIEDADES FIDUCIARIAS son entidades de servicios financieros, constituidas como sociedades anónimas, sujetas a la inspección y a la vigilancia permanente de la Superintendencia Financiera de Colombia.

FUNCIONES

a) Tener la calidad de fiduciario, según lo dispuesto en el artículo 1.226 del Código de Comercio

b) Celebrar negocios fiduciarios que tengan por objeto la realización de inversiones, la administración de bienes o la ejecución de actividades relacionadas con el otorgamiento de garantías por terceros para asegurar el cumplimiento de obligaciones, la administración o vigilancia de los bienes sobre los que se constituyan las garantías y la realización de las mismas, con sujeción a las restricciones legales.

c) Obrar como agente de transferencia y registro de valores

d) Obrar como representante de tenedores de bonos

e) Obrar, en los casos en que sea procedente con arreglo a la Ley, como síndico, curador de bienes o depositario de sumas consignadas en cualquier juzgado, por orden de autoridad judicial competente o por determinación de las personas que tengan facultad legal para designarlas con tal fin.

f) Prestar servicio de asesoría financiera

g) Emitir bonos por cuenta de una fiducia mercantil o de dos o más empresas, de conformidad con las disposiciones legales.

h) Administrar fondos de pensiones de jubilación e invalidez

i) Actuar como intermediario en el mercado de valores en los eventos autorizados por las disposiciones vigentes.

j) Obrar como agente de titularización de activos

k) Ejecutar las operaciones especiales determinadas por el artículo 276 del Estatuto Orgánico del Sistema Financiero.

l) En general, realizar todas las actividades que le sean autorizadas por la Ley

ALMACENES GENERALES DE DEPOSITO. Un almacén general de depósito es una entidad dedicada a almacenar y manipular mercancías bajo su custodia. Este tipo de almacenes, ubicados en las zonas aduaneras, están autorizados legalmente para el control de mercancía en tránsito. Pueden ser de propiedad pública o privada.

Los almacenes generales de depósito tienen por objeto: - El depósito - La conservación y custodia - El manejo y distribución - La compra y venta de mercancías y de productos de procedencia nacional o extranjera, por cuenta de sus clientes

SOCIEDADES ADMINISTRATIVAS DE FONDOS DE PENSIONES Y DE CESANTIAS.

Las Sociedades Administradoras de Fondos de Pensiones y Cesantías de Colombia son instituciones financieras privadas de carácter previsional encargadas de administrar los fondos y planes de pensiones del Régimen de ahorro individual con solidaridad y de los fondos de cesantías en Colombia

Las AFP garantizan a veces que los trabajadores se pensionen.

Son vigiladas por la Superintendencia Financiera de Colombia.

Deben constituir garantías para responder por el manejo transparente y correcto de las inversiones de los recursos desarrollando planes de capitalización y pensiones.

Deben garantizar a sus afiliados una rentabilidad mínima determinada con base en la metodología estandarizada de la Superintendencia Financiera de Colombia.

Hoy las AFP son los administradores de ahorro más importantes de Colombia.

Las AFP administran las pensiones obligatorias y las cesantías de los trabajadores colombianos, pero además ofrecen pensiones voluntarias como instrumento de ahorro voluntario con una amplia gama de portafolios de inversión que se ajusta a los perfiles de riesgo de los afiliados.

ESTABLECIMIENTOS DE CREDITO. Se consideran establecimientos de crédito las instituciones financieras cuya función principal consista en captar en moneda legal recursos del público en depósitos, a la vista o a término, para colocarlos nuevamente a través de préstamos, descuentos, anticipos u otras operaciones activas de crédito.

COORPORACIONES FINANCIERAS

función principal la captación de recursos a término, a través de depósitos o de instrumentos de deuda a plazo, con el fin de realizar operaciones activas de crédito y efectuar inversiones, con el objeto primordial de fomentar o promover la creación, reorganización, fusión, transformación y expansión de empresas en los sectores que establezcan las normas que regulan su actividad.

funciones importantes. Obtener crédito del Banco de la República en los términos y condiciones que señale la junta directiva del Banco de la Republica . Aprobar prestamos a personas naturales o jurídicas para financiar la adquisición de acciones y bonos obligatoriamente convertibles en acciones de sociedades anónimas nacionales

COMPAÑIAS DE FINANCIAMIENTO COMERCIAL. Cuando hablamos de compañías de financiamiento comercial nos referimos a instituciones que tienen una función principal: captar recursos a término fijo, con el objeto de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios

funciónes principal. captar recursos a término, con el objeto primordial de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios. realizar operaciones de arrendamiento financiero o leasing.

Son organismos especializados, que se organizan bajo la forma de cooperativas, y que tienen como función principal llevar a cabo actividades financieras a través de operaciones activas de crédito, tienen naturaleza jurídica y se encuentran bajo el control, inspección y vigilancia de la Superintendencia Bancaria

FUNCIONES Captar ahorro a través de depósitos a la vista o a término mediante expedición de certificados de depósito de ahorro a término (CDAT) y certificados de depósito a término (CDT).

Captar recursos a través de ahorro contractual.

Negociar títulos emitidos por terceros distintos de sus gerentes, directores y empleados;

Otorgar préstamos y, en general, celebrar operaciones activas de crédito.

Celebrar contratos de apertura de crédito.

Comprar y vender títulos representativos de obligaciones emitidas por entidades de derecho público de cualquier orden.

Otorgar financiación mediante la aceptación de letras de cambio.

Otorgar avales y garantías en términos que para el efecto autoricen la junta directiva del banco de la república o el gobierno nacional, cada uno según sus facultades.