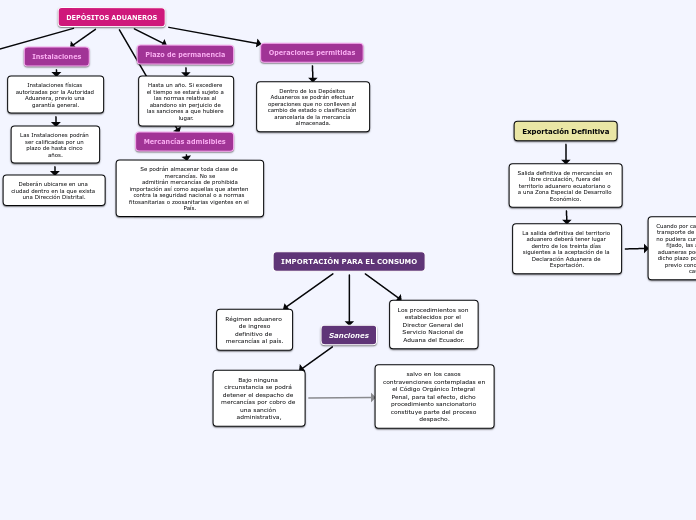

IMPORTACIÓN PARA EL CONSUMO

Régimen aduanero de ingreso

definitivo de mercancías al país.

Los procedimientos son establecidos por el Director General del Servicio Nacional de Aduana del Ecuador.

Sanciones

Bajo ninguna circunstancia se podrá detener el despacho de mercancías por cobro de una sanción administrativa,

salvo en los casos contravenciones contempladas en el Código Orgánico Integral Penal, para tal efecto, dicho procedimiento sancionatorio constituye parte del proceso despacho.

REIMPORTACIÓN EN EL MISMO ESTADO

Permite la importación para el consumo con exoneración de los derechos e impuestos a la importación de las mercancías que han sido exportadas de manera definitiva.

Plazo

Dentro de un año contado desde la fecha de embarque de la exportación.

El Director Distrital autorizará la reimportación total o parcial siempre que cumplan con todas las condiciones:

Que la mercancía a ser reimportada sea la misma que fue objeto de una exportación definitiva en forma previa

Consignadas a nombre de quien realizó la exportación para el consumo.

Cuente con el certificado de origen

Estará exento la presentación de documentos de acompañamiento y de soporte, exceptuándose el documento de transporte y Certificado de Origen.

Al momento de la presentación de la Declaración Aduanera Simplificada el declarante incluirá la autoliquidación de los valores.

En caso de que la mercancía reimportada no se considere apta para su ingreso a territorio ecuatoriano, se dispondrá la destrucción de la misma a costo del declarante.

ADMISIÓN TEMPORAL PARA REEXPORTACIÓN EN EL MISMO ESTADO

Se puede introducir mercancías al territorio ecuatoriano, para ser utilizadas en un fin determinado, con suspensión total o parcial de los derechos e impuestos a la importación.

Las mercancías individualizadas y susceptibles de identificación, deberán ser utilizadas para el fin autorizado y durante el plazo establecido.

Fines Admisibles

Exposiciones, eventos deportivos, artísticos, culturales, de difusión colectiva,

científicos, y de entretenimiento público.

Para uso industrial

Actividades de turismo internacional efectuadas con medios de transporte de uso privado, cuando su permanencia en el país sea superior al plazo, previsto como vehículo turista.

Depreciación

Si las mercancías permanecen por más de un año, deberán pagar anualmente los tributos al comercio exterior correspondientes sobre el valor del porcentaje de depreciación del bien, mientras que si permanecen por un tiempo inferior de manera proporcional al tiempo que permanecieron en el territorio ecuatoriano, no se pagarán tributos sobre el valor depreciado.

Fines Admisibles

Ejecución de obras o prestación de servicios públicos en virtud de contratos celebrados con instituciones del sector público o con empresas privadas autorizadas para la prestación de servicios públicos.

Herramientas de técnicos, contratados por instituciones del sector público y sector privado.

Bienes de capital de un contrato de arrendamiento mercantil o leasing,

Naves amparadas en contratos de asociación por el Estado, para realizar actividades pesqueras.

Período de vigencia establecido en el contrato, cuando el plazo sea por más de 5 años el beneficiario estará obligado a presentar cada 5 años una Declaración Aduanera. Las demás mercancías hasta por un año. Únicamente los vehículos marítimos de uso privado de turista podrán permanecer hasta que se encuentren totalmente depreciados,

constituyéndose dichos vehículos en prendas especiales a favor del SENAE.

Podrán permanecer durante cuatro

meses posteriores al vencimiento, tiempo durante el cual se podrá solicitar cambio de régimen o destino.

Plazo

Cambio de beneficiario o cambio de obra

Los pagos sobre la depreciación que asumirá el nuevo beneficiario será por el tiempo que faltare por pagar entre lo establecido en la Ley de Régimen Tributario Interno y lo ya satisfecho por el anterior beneficiario.

Si se tratare de un cambio de obra, los pagos sobre la depreciación será por el tiempo que faltare por pagar entre lo establecido en Régimen Tributario Interno y lo ya satisfecho por la obra anterior.

Los pagos sobre la depreciación que asumirá el nuevo beneficiario será por el tiempo que faltare por pagar entre lo establecido en la Ley de Régimen Tributario Interno y lo ya satisfecho por el anterior beneficiario.

Si se tratare de un cambio de obra, los pagos sobre la depreciación que se asumirán por la ejecución de la nueva obra será por el tiempo que faltare por pagar entre lo establecido en Régimen Tributario Interno y lo ya satisfecho por la obra anterior.

Cambio de obra temporal

Para los casos debidamente justificados el Director Distrital podrá autorizar que los bienes acogidos al régimen por un plazo no mayor a 90 días, puedan ser utilizados en una obra distinta a la declarada, siempre que sea para cumplir con otra obra a ejecutarse por el Estado o por un contratista del mismo, que pertenezca a un sector estratégico.

ADMISIÓN TEMPORAL PARA REEXPORTACIÓN EN EL MISMO ESTADO

Fines Admisibles

Partes y/o piezas que arriben en sustitución temporal mientras dure la reparación de la parte que fue trasladada al exterior bajo un régimen de exportación temporal para perfeccionamiento pasivo.

Reposición de partes y piezas

Las partes o piezas reemplazadas deberán reexportarse, importarse para el consumo en el estado en que se encuentren o destruirse bajo control del Servicio Nacional de Aduana del Ecuador, los costos del este último son asumidos por el consignatario.

Plazo

En el caso de que la parte o pieza exportada temporalmente, no pueda ser reparada, el importador podrá compensar a consumo sin documentos de acompañamiento y/o de soporte.

Culminación del Régimen

La reexportación, cambio de régimen, o cambio de destino; en el caso de la destrucción, procesos de reciclaje, esta se efectuará a costo del importador. Cuando el producto resultante de la destrucción, vaya a ser objeto de utilización en otra actividad dentro del territorio ecuatoriano, esta se sujetará al cumplimiento de las formalidades aduaneras y pago de tributos.

Para el caso de las mercancías que permanezcan por más de un año y su culminación se dé con un cambio de régimen a consumo, además de los tributos aplicables se deberán cancelar los intereses sobre los tributos suspendidos, calculados desde el momento que se dio el levante de las mercancías hasta el momento que se cancelen los tributos correspondientes.

REGÍMENES DE PERFECCIONAMIENTO ACTIVO

Introducir mercancías al territorio ecuatoriano, para ser sometidas a un proceso de perfeccionamiento, siempre que cumpla con cualquiera de estos fines:

Transformación;

Elaboración de nuevas mercancías

Reparación

Cumplimiento de programas de maquila autorizados por la autoridad competente.

Requisitos

Solicitante esté domiciliado en el territorio aduanero ecuatoriano.

Que se presenten los documentos que acrediten cualquiera de los fines admisibles, en los términos que determine la SENAE.

Que se cumplan con los requisitos que para el efecto señale la Dirección General.

Las instalaciones industrializadas de programas de maquila, deberá contarse con el Programa de Maquila.

Mercancías no admisibles

No podrán ser objeto de este régimen las mercancías que intervengan en el proceso productivo de manera auxiliar tales como:

Lubricantes, combustibles o cualquier otra fuente energética

Los repuestos y útiles de recambio, cuando no están materialmente incorporados en el producto final

Insumos o equipos de oficina.

Garantías

Se deberá rendir una garantía específica equivalente al cien por ciento de los tributos suspendidos por cada importación a este régimen.

Las instalaciones industriales deberán presentar una garantía general.

En el caso de las naves o aeronaves de bandera extranjera, la garantía estará constituida por el mismo bien.

Plazo

Un año. El plazo máximo puede ser prorrogado por una sola vez, para culminar el proceso productivo y siempre que esté debidamente justificado ante la Autoridad Aduanera.

Culminación del Régimen

Reexportación del producto terminado al exterior, con la autorización de cambio de destino o de cambio de régimen.

Las mercancías no utilizados en los productos compensadores podrán ser objeto de cambio de régimen, cumpliendo con las formalidades establecidas.

Las sobrantes podrán ser destruidos de tal modo que pierdan su valor comercial.

REPOSICIÓN CON FRANQUICIA ARANCELARIA

Importar con exoneración de los derechos e impuestos a la importación y recargos con excepción de las tasas aplicables, mercancías idénticas o similares por su especie, calidad y sus características técnicas a aquellas nacionalizadas y que hayan sido utilizadas para obtener las mercancías exportadas previamente con carácter definitivo.

Las mercancías importadas bajo el régimen tendrán el mismo tratamiento que mercancías nacionalizadas, sin embargo si estas son exportadas definitivamente, no podrán acogerse nuevamente a una reposición con franquicia arancelaria.

Condiciones

Que el solicitante se encuentre domiciliado dentro del EC.

Que los productos que ingresaron al país no registren cambios en características fundamentales o al momento de su exportación definitiva;

Que previo a la exportación de los bienes que incorporen productos importados a consumo, se haya obtenido el certificado de reposición

Dentro del plazo de seis meses las mercancías importadas en reposición deberán ingresar al país

Cuando los bienes o productos exportados hayan sido reimportados, se exigirá la devolución y anulación del certificado de reposición que no haya sido utilizado, y si

esto no fuera factible se exigirá el pago total de los tributos al comercio exterior.

Certificado de Reposición

El certificado de reposición se expedirá electrónicamente previo a la salida efectiva de los productos compensadores.

Mercancías No admisibles

No puedan ser identificadas e individualizadas.

Plazo

La Declaración Aduanera de mercancías de exportación de los productos compensadores deberá presentarse dentro del plazo de un año. La declaración al régimen de reposición seis meses posteriores al embarque.

DEPÓSITOS ADUANEROS

Régimen especial aduanero, almacenadas por un periodo determinado sin el pago de derechos e impuestos y recargos aplicables; y, podrá ser público o privado. Los depósitos aduaneros privados al uso exclusivo de su titular. Depósitos aduaneros públicos, mercancías de terceros.

Instalaciones

Instalaciones físicas autorizadas por la Autoridad Aduanera, previo una garantía general.

Las Instalaciones podrán ser calificadas por un plazo de hasta cinco años.

Deberán ubicarse en una ciudad dentro en la que exista una Dirección Distrital.

Plazo de permanencia

Hasta un año. Si excediere el tiempo se estará sujeto a las normas relativas al abandono sin perjuicio de las sanciones a que hubiere lugar.

Mercancías admisibles

Se podrán almacenar toda clase de mercancías. No se

admitirán mercancías de prohibida importación así como aquellas que atenten contra la seguridad nacional o a normas fitosanitarias o zoosanitarias vigentes en el País.

Operaciones permitidas

Dentro de los Depósitos Aduaneros se podrán efectuar operaciones que no conlleven al cambio de estado o clasificación arancelaria de la mercancía almacenada.

TRANSFORMACIÓN BAJO CONTROL ADUANERO

Permite introducir al país mercancías, con suspensión del pago de tributos al comercio exterior, para someterlas a operaciones que modifiquen su especie o estado.

Mercancías Admisibles

Bajo este régimen podrán ingresar todo tipo de mercancías susceptibles de ser transformadas, incluso de prohibida importación.

Deberán estar destinadas a procesos de transformación.

Instalaciones

Transformación en instalaciones físicas autorizadas por la administración aduanera, previo una garantía general.

Las instalaciones podrán ser calificadas por un plazo de hasta cinco años, pudiendo renovarse.

Gestión de Trasformación

Cambio de su subpartida arancelaria; o la adecuación y perfeccionamiento de bienes

Plazo

Seis meses.

Cambio de Régimen

Únicamente podrá ser objeto de cambio al régimen de importación para el consumo.

Culminación del Régimen

La importación para el consumo o reexportación de los productos terminados derivados de los procesos de transformación. Los tributos al comercio exterior en el caso de la nacionalización serán los que correspondan a la subpartida del producto terminado y se pagarán sobre el valor de los bienes importados que hayan formado parte del producto final o la parte utilizada en estos.

Por casos excepcionales debidamente justificados por el titular del régimen y autorizados por el Director Distrital, podrán nacionalizarse o reexportarse los bienes que ingresaron al amparo de este régimen sin que registren transformación alguna.

Tratamiento de Desperdicios

Ser destruidos con exoneración total de los tributos cuyos costos serán asumidos por el consignatario.

Nacionalizarse pagando todos los tributos al comercio exterior, aplicando la subpartida como desperdicios.

Reexportarse.

Exportación Definitiva

Salida definitiva de mercancías en libre circulación, fuera del territorio aduanero ecuatoriano o a una Zona Especial de Desarrollo Económico.

La salida definitiva del territorio aduanero deberá tener lugar dentro de los treinta días siguientes a la aceptación de la Declaración Aduanera de Exportación.

Cuando por causas debidas al transporte de las mercancías no pudiera cumplirse el plazo fijado, las autoridades aduaneras podrán prorrogar dicho plazo por una sola vez previo conocimiento de causa.

EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL MISMO ESTADO

Salida temporal del territorio aduanero con un fin y plazo determinado, durante el cual deberán ser reimportadas sin haber experimentado modificación alguna.

Las mercancías deberán ser susceptibles de identificación.

La reimportación podrá realizarse en cualquier distrito de aduana, y estará exento del cumplimiento de medidas de defensa comercial, así como la presentación de documentos de acompañamiento y de soporte, a excepción del documento de transporte.

Mercancías Admisibles

Nacionales o nacionalizadas. Solo por casos de excepción justificados y siempre que el Director Distrital lo autorice, se podrán acoger a este régimen, mercancías ingresadas al amparo del régimen especial de admisión temporal con reexportación en el mismo estado.

Plazo

La reimportación deberá realizarse, dentro del plazo máximo de dos años a partir de la fecha de embarque hacia el exterior, con excepción de las mercancías nacionales destinadas a la ejecución de obras o prestación de servicios, las que podrán permanecer en el exterior hasta noventa días después de la finalización del respectivo contrato u obra.

La permanencia en el exterior no podrá ser superior a un año.

Si vencido el plazo, las mercancías no se hubieren reimportado, las considerará exportadas definitivamente.

La mercancía que sea considerada de prohibida exportación deberá ser obligatoriamente reimportada al país.

Cambio de obra

El beneficiario deberá justificar la tenencia sobre estas, mediante la presentación de la documentación que demuestre su posesión, y la que ampare su permanencia en el extranjero bajo el mismo régimen. El plazo corresponderá al del nuevo contrato, más los días adicionales otorgados.

Culminación del Régimen

La reimportación en el mismo estado;

Exportación Definitiva

EXPORTACIÓN TEMPORAL PARA PERFECCIONAMIENTO PASIVO

Mercancías que están en libre circulación en el territorio aduanero pueden ser exportadas temporalmente fuera del territorio aduanero o a una ZEDE para su transformación, elaboración o reparación.

Ámbito de aplicación y tratamiento

Solicitante domiciliada en el territorio aduanero ecuatoriano.

Documentos que acrediten el proceso que se efectuará en el exterior.

Mercancías Admisibles

Nacionales o nacionalizadas. Solo por casos de excepción se podrán acoger mercancías ingresadas al amparo del régimen especial de admisión temporal con reexportación en el mismo estado.

Plazo

Incluyendo las prórrogas, dentro del plazo de dos años a partir de la fecha de embarque. En los casos de excepción la permanencia no podrá ser superior a un año.

Vencido el plazo la aduana las considerará exportadas definitivamente.

La mercancía prohibida exportación deberá ser obligatoriamente reimportada al país

Pago

La Autoridad Aduanera exigirá el pago de los tributos causados por las piezas agregadas a los productos reparados en el exterior, para lo que se deberá presentar la factura comercial.

La Autoridad Aduanera exigirá el pago sobre el valor del producto final reimportado descontando el valor del producto inicialmente exportado.

Las mercancías que no hayan sufrido ninguna operación de perfeccionamiento y siempre que las causas que se encuentren justificadas, podrán ser reimportadas sin quedar sujetas al pago de tributos y recargos.

Las mercancías bajo el régimen de admisión temporal podrán ser reimportadas sin quedar sujetas al pago de tributos y recargos, la Autoridad Aduanera ajustará los valores de la garantía general y el valor del avalúo del bien

Culminación del Régimen

La reimportación

Exportación Definitiva

TRÁFICO FRONTERIZO

De acuerdo a los compromisos internacionales, se permite el intercambio de mercancías destinadas al uso o consumo entre las poblaciones fronterizas, libre de formalidades y del pago de tributos al comercio exterior, dentro de los límites que para el efecto establezca la Dirección General del Servicio Nacional de Aduana del Ecuador.

MENAJE DE CASA Y EQUIPO DE TRABAJO

Bienes que pertenezcan a las personas que ingresen al país con el ánimo de domiciliarse en él, acorde a las cantidades, términos, límites y condiciones establecidas mediante el Decreto Ejecutivo. Estos bienes ingresarán al país, importados para el consumo y exentos del pago de todos los tributos al comercio exterior. No se exigirá documentos de acompañamiento y de soporte.

Transferencia de dominio de los bienes

En caso que el beneficiado requiera transferir los bienes ante del vencimiento del plazo de 5 años solicitará, ante la Dirección Distrital la autorización dicha Dirección Distrital deberá liquidar las alícuotas mensuales correspondientes al bien tomando en cuenta la parte proporcional que falte a base de los valores declarados y aceptados por la administración aduanera.

Sanciones por incumplimiento

De existir venta, transferencia a título gratuito u oneroso, o uso indebido de las mercancías, el beneficiario estará sujeto a las sanciones conforme al Código Orgánico Integral Penal. Quien adquiera, recepte en prenda, utilice, custodie, oculte almacene estos bienes, sin acreditar su legal tenencia se sujetará a lo estipulado en el Artículo 182 del mismo cuerpo legal.

En el evento de que el valor de las mercancías no superase el mínimo legal establecido en el Código Orgánico Integral Penal, y se incurriere en las causales establecidas para el delito de defraudación, el SENAE podrá iniciar la acción de cobro por la jurisdicción coactiva.

EFECTOS PERSONALES DE VIAJEROS

Estarán exentos de tributos, siempre que ingresen al país en las cantidades y condiciones previstas por el Servicio Nacional de Aduana del Ecuador. En caso que el viajero ingrese al país bienes que no sean calificados como efectos personales, deberá presentar una Declaración Aduanera Simplificada.

Se considerarán también como efectos personales bienes que le sean atribuibles a su profesión u oficio.

En caso del ingreso de bienes tributables estos podrán salir de la zona primaria siempre que sus propietarios constituyan una garantía, en las formas que la ley lo permitan. De no contarse con la garantía podrá ingresarlas a un Depósito Temporal.

APROVISIONAMIENTO

Para consumo:

Destinadas para el consumo de los pasajeros y la tripulación.

Operación y mantenimiento de embarcaciones, aeronaves, con excepción de piezas de repuestos y equipos.

Se encuentren a bordo al momento de llegada o son llevadas a bordo durante la permanencia en el territorio aduanero ecuatoriano.

Para llevar:

Mercancías para vender a los pasajeros con el propósito de desembarcarlas después de su aterrizaje, arribo.

Provisiones a Bordo

Libres de los tributos al comercio exterior a condición de que permanezcan a bordo.

Subcontratación

La relación contractual de las compañías de transporte público internacional para la prestación de servicios complementarios, no extinguirá ni limitará la responsabilidad de la compañía de transporte frente a la Autoridad Aduanera. Las personas jurídicas que presten los servicios deberán estar legalmente constituidas en el país y ubicadas dentro de la zona primaria.

VEHÍCULO DE USO PRIVADO DEL TURISTA

Régimen especial aduanero se permite el ingreso del vehículo de uso privado del turista.

En el caso de vehículo admitido no esté siendo utilizado para los fines turísticos situación que será juzgada al amparo del Código Orgánico Integral Penal.

Plazo de permanencia

La permanencia del vehículo será igual al tiempo máximo otorgado al turista, según

registro migratorio.

En el caso de los vehículos marítimos de turista podrán, por una sola vez, contar con un plazo de permanencia de hasta un año.

Previo al vencimiento del plazo señalado en este artículo, el turista podrá solicitar el cambio de régimen.

Modos y medios de transporte

Medio de transporte terrestre, marítimo o aéreo,destinado únicamente para trasladar al turista, acompañantes y sus efectos personales de viajero.

Autorización

Para el ingreso de vehículo del delegado deberá:

Exigir la presentación de la libreta o carné de pase por Aduana.

Aplicar, en los casos que corresponda, las normas establecidas a nivel de convenios binacionales

En los demás casos la garantía es una Declaración Juramentada de Turista Propietario del Vehículo. Para estos casos se deberá cancelar la tasas por servicio respectiva.

Reposición de partes y piezas

Podrán acogerse bajo este mismo régimen, partes y piezas que arriben en reposición, siempre que estén destinadas a reemplazar aquellas que se hubieren dañado o deteriorado.

El procedimiento de Admisión Temporal

para reexportación en el mismo estado.