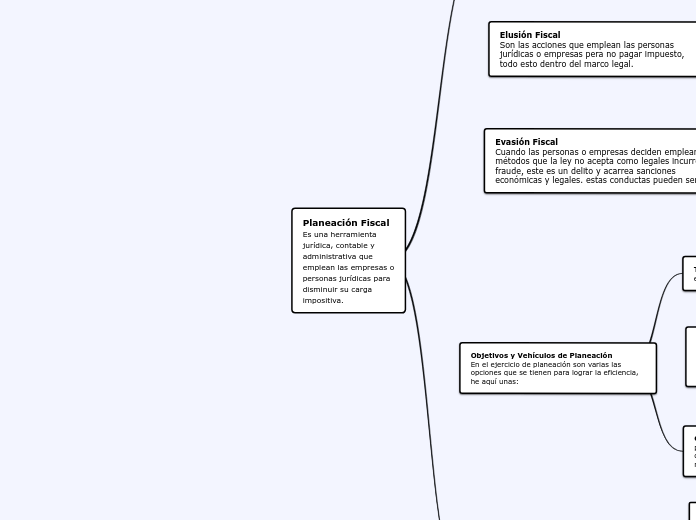

Planeación Fiscal

Es una herramienta jurídica, contable y administrativa que emplean las empresas o personas jurídicas para disminuir su carga impositiva.

Eficiencia Tributaria

La eficiencia mide que tantos recursos se logra recaudar bajo las normas vigentes. Un impuesto es eficiente cuando:

Genera pocas distorsiones económicas

Es el impacto general que produce una carga fiscal sobre el escenario económico

Permite obtener la mayor cantidad de recursos al menor costo posible

Valora los resultados de la carga fiscal

Beneficios fiscales concurrentes: deducciones autorizadas por la ley que no tengan relación directa de causalidad con la renta y los descuentos tributarios

Cuentas AFC: El artículo 126-4 del estatuto tributario contempla un beneficio tributario consistente al considerar exentos del impuesto a la renta los aportes que se realicen en las cuentas AFC. La renta exenta es como máximo de 3.800 Uvt por año.

Recursos destinados para la Inversión en ciencia, tecnología e Innovación: Este descuento tributario está contemplado en el artículo 256 del estatuto tributario. Sólo el 25% del monto de la inversión se puede tratar como descuento tributario en el impuesto a la renta.

Inversiones en nuevas plantaciones de cultivos, riesgos: Obligados a presentar declaración de Renta dentro del país, que establezcan nuevos cultivos de arboles de las especies y en las áreas de reforestación, tienen derecho a descontar del monto del impuesto hasta el 20% del valor del impuesto de renta.