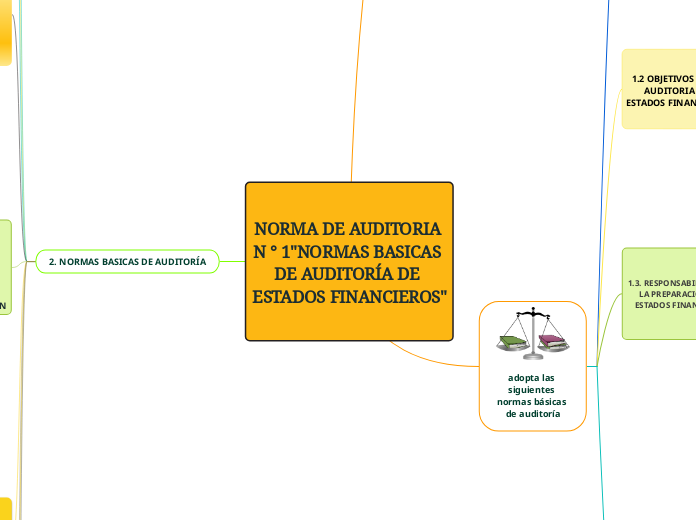

NORMA DE AUDITORIA N ° 1"NORMAS BASICAS DE AUDITORÍA DE ESTADOS FINANCIEROS"

basadas en guías internacionales de auditoría

aprobados por la federación internacional de contadores

adopta las siguientes normas básicas de auditoría

proyectos

guías sobre auditoría

servicios relacionados

razonabilidad sobre

situación patrimonial y financiera

flujos de efectivo

el informe es el medio por el cual expresa su opinion

los registros contables y controles internos

la seleccion de politicas de contabilidad

estudio y evaluación del sistema contable y controles

para determinar;

la naturaleza

alcance

oportunidad de otros procedimientos de auditoria

pruebas y procedimientos de verificacion

de:

transacciones contables

el auditor determina si la informacion importante esta adecuadamente revelada por medio de:

atraves de

2. NORMAS BASICAS DE AUDITORÍA

2.1INTEGRIDAD, OBJETIVIDAD E INDEPENDENCIA

ser recto, honesto y sincero respecto a su trabajo

ser justo y no debe permitir que perjuicios y tendencias afecten su objetividad

mantener una actitud imparcial y debe aparecer libre de cualquier interes.

2.2. HABILIDADES Y COMPETENCIA

la auditoria debe ejecutarse con el debido cuidado profesional

el auditor debe:

tener un adecuado entrenamiento

experiencia y competencia en auditoria

debe poseer titulo profesional de contador publico o su equivalente

2.3. CONFIDENCIALIDAD

el auditor debe respetar la confidencialidad.

información que obtenga

se debe revelar la información obtenida a terceros

2.4. TRABAJO REALIZADO POR OTROS PROFECIONALES

cuando el auditor delega trabajo

a sus asistentes

utiliza trabajos realizados por otros auditores o expertos

siendo así continua siendo responsable de formarse y expresar una opinión

debe revisar cuidadosamente el trabajo delegado a sus asistentes

2.5. DOCUMENTACION

se debe documentar aquellos asuntos que sean importantes

proporcionar evidencia

para establecer que la auditoria se practico de acuerdo con las normas presentes.

debe basarse en el conocimiento de la actividad de la entidad auditada

atreves de:

conocimiento del sistema de contabilidad de la entidad

el grado de confianza que se espera tener en el control interno

coordinación del trabajo que se realice

contar con evidencia de suficiente y competente atraves de la aplicación de procedimientos

la gerencia es responsable de mantener un sistema de contabilidad adecuado

el auditor debe adquirir la comprension del sistema

el auditor llega a la conclusión de que pueda apoyarse en ciertos controles internos

2.9. CONCLUSIONES DE LA AUDITORIA DE DICTAMEN

esta revisión y evaluación incluye formarse en cuanto a

información financiera se ha preparado utilizando políticas de contabilidad

información financiera cumplen con las reglamentaciones aplicables.

la información financiera debe ser congruente con respecto a la entidad

revelación suficiente de los asuntos importantes relativos

61 normas de auditoria generalmente aceptadas

en conformidad de los principios generalmente aceptados

ayuda a establecer la credibilidad de los EEFF

es una opinión sobre la eficiencia o la efectividad

el dictamen del auditor debe tener una clara expresion por escrito de la opinion sobre la informacion financiera

una opinion sin salvedades indica satisfacion por parte del auditor

opinion con salvedades se debe informar las razones para ello