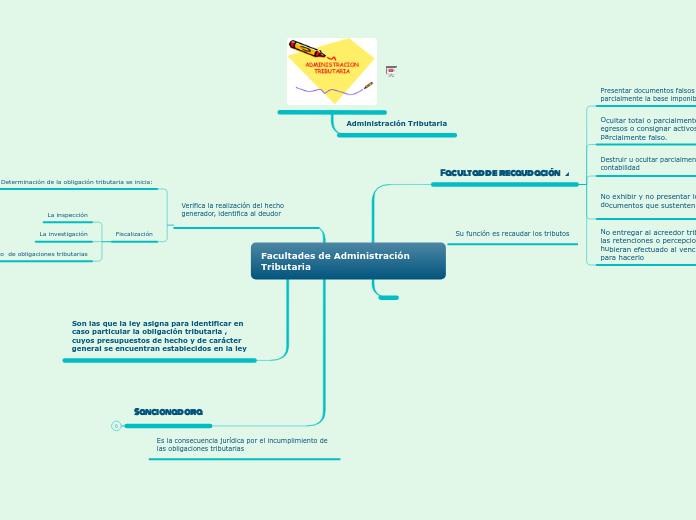

Facultades de Administración Tributaria

Facultad de recaudación^

Presentar documentos falsos que reduzcan total o parcialmente la base imponible

No entregar al acreedor tributario el monto de las retenciones o percepciones de tributos que se hubieran efectuado al vencimiento del plazo que para hacerlo

Determinación y Fiscalización

Por declaración del deudor tributario

Por la administración tributaria

Fiscalización

La inspección

La investigación

Control de cumplimiento de obligaciones tributarias

Son las que la ley asigna para identificar en caso particular la obligación tributaria , cuyos presupuestos de hecho y de carácter general se encuentran establecidos en la ley

Sancionadora