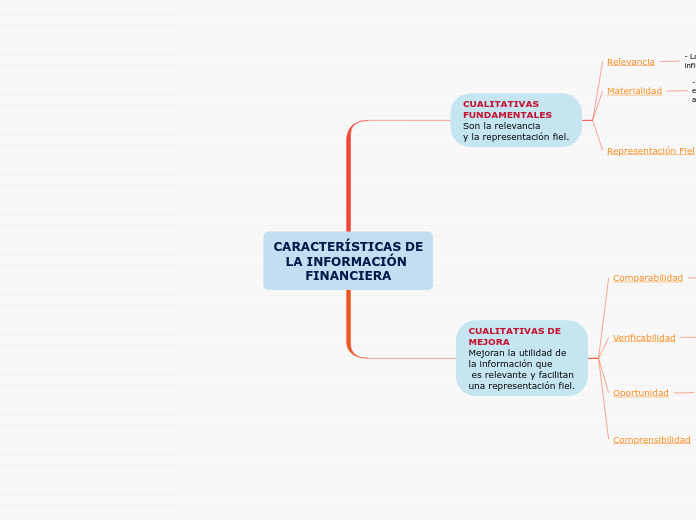

CARACTERÍSTICAS DE

LA INFORMACIÓN

FINANCIERA

CUALITATIVAS

FUNDAMENTALES

Son la relevancia

y la representación fiel.

Relevancia

- La información financiera relevante

influye en las decisiones de los usuarios.

Materialidad

- Es un aspecto de relevancia específico de la

entidad basado en la naturaleza de las partidas

a la que se refiere la información.

Representación Fiel

- Representación usando palabras y números, debe representar la esencia de los fenómenos

- Completa: Incluye toda la información necesaria para la comprensión de los usuarios.

- Neutral: Ejercicio de cautela , sin permitir la subestimanción de activos o ingreso, ni la sobrestimación de pasivos o gastos (Prudencia).

- Libre de error: No quiere decir perfectamente exacto en todos los aspectos. Puede ser fiel si el importe se describe con claridad y exactitud , y no se han cometido errores al aplicar un proceso adecuada para desarrollar una estimación-

CUALITATIVAS DE

MEJORA

Mejoran la utilidad de

la información que

es relevante y facilitan

una representación fiel.

Comparabilidad

-Es más útil si puede ser comparada con información similar sobre otras entidades, donde las cosas similares deben verse parecidas y las cosas distintas deben verse diferentes, permitiendo que los usuarios las comprendan y diferencien.

Verificabilidad

- Ayuda a asegurar a los usuarios que la información está representada fielmente.

- Puede no ser posible verificar información financiera con proyección futura.

Verificación Directa: Comprobar un importe mediante observación directa

Verificación Indirecta: Comprobar los datos de entrada de una fórmula y recalcular el resultado utilizando la misma metodología.

Oportunidad

- Consiste en tener información para los decisores a tiempo de ser capaz de influir en sus decisiones. En términos generales, cuanto más antigua es la información menos útil resulta.

Comprensibilidad

- La clasificación, caracterización y presentación de la información de forma clara y concisa.

- La informes financieros se preparan para usuarios que tienen un conocimiento razonable de las actividades económicas y que analizan la información con diligencia.