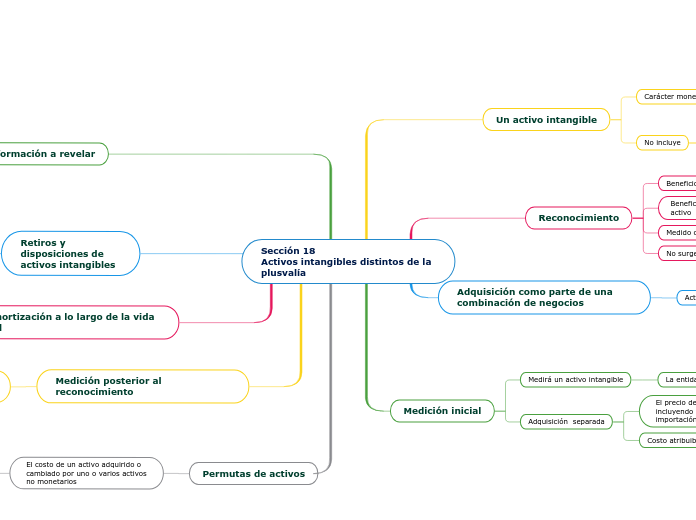

Sección 18

Activos intangibles distintos de la plusvalía

Un activo intangible

Carácter monetario y apariencia física

A) Susceptible de ser separado de la entidad

B) Surge de un contrato o de otro derecho legal

No incluye

Activos financieros

Derechos y reservas minerales

Reconocimiento

Beneficio económico a futuro

Beneficios económicos durante la vida útil del activo

Medido con fiabilidad

No surge de algo interno de la empresa

Adquisición como parte de una combinación de negocios

Activo intangible

Es la combinación de negocios

Reconocida como activo por su valor razonable

el activo será medido por

No es separable de la plusvalía

Es separado de la plusvalía pero existe un historial o evidencias de transacción

Medición inicial

Medirá un activo intangible

La entidad medirá inicialmente al costo

Adquisición separada

El precio de adquisición incluyendo los aranceles de importación

Costo atribuible a la preparación del activo

Información a revelar

Una entidad revelará para activos intangibles lo siguiente

Vidas útiles

Métodos de amortización

Importe en libros brutos y amortización acumulada

Partida o partidas en el resultado integral

Conciliación

Retiros y disposiciones de activos intangibles

Una entidad da de baja un activo

Y reconocerá una ganancia o perdida en el resultado

En la disposición

Cuando no se espera obtener beneficios económicos

Amortización a lo largo de la vida útil

Considerada que todos los activos intangibles tienen vida útil finita que surja de un derecho contractual o legal no excederá el periodo de esos derechos.

Valor residual

La entidad supondrá que el valor residual de un activo intangible es cero.

Medición posterior al reconocimiento

La entidad medirá los activos intangibles al costo menor de amortización acumulada y perdida por el deterioro de valor

Permutas de activos

El costo de un activo adquirido o cambiado por uno o varios activos no monetarios

Se medirá el costo por su valor razonable