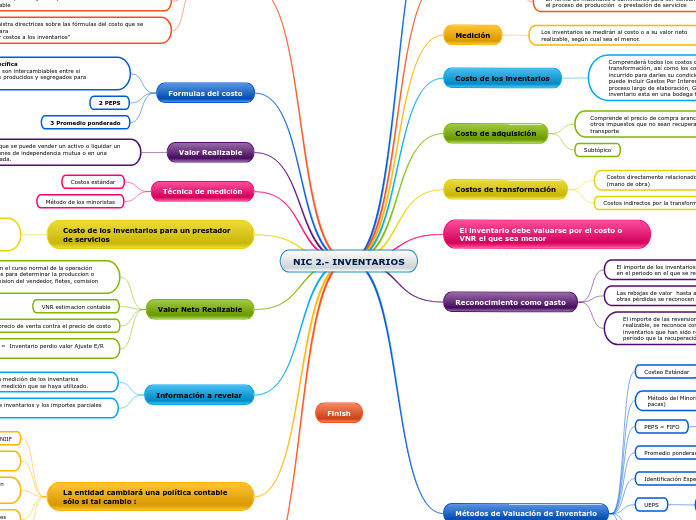

NIC 2.- INVENTARIOS

Alcance

"La norma no aplica a:

-Contratos de construcción"

-Instrumentos financieros

-Activos biológicos

No aplica a inventarios medidos por:

-Productores de productos agrícolas

-Intermediarios que cotizan con materias Primas Cotizadas que miden sus inventarios a valor razonable menos costos de ventas

Definición

Activos poseídos para la venta en el curso normal de la operación

En proceso de producción en vistas a la venta

En forma de materiales o suministros para ser consumidos en el proceso de producción o prestación de servicios

Medición

Los inventarios se medirán al costo o a su valor neto realizable, según cual sea el menor.

Costo de los inventarios

Comprenderá todos los costos derivados de su adquisición y transformación, así como los costos en los que se haya incurrido para darles su condición y ubicación actuales, Se puede incluir Gastos Por Intereses NIC 23 si el activo es apto proceso largo de elaboración, Gasto por almacenaje cuando el inventario esta en una bodega fiscal

Costo de adquisición

Comprende el precio de compra aranceles de importación y otros impuestos que no sean recuperables posteriormente, transporte

Subtópico

Costos de transformación

Costos directamente relacionados con las unidades producidas (mano de obra)

Costos indirectos por la transformación de las mercaderías.

El inventario debe valuarse por el costo o VNR el que sea menor

Reconocimiento como gasto

El importe de los inventarios vendidos se reconoce como gasto en el periodo en el que se reconocen los ingresos.

Las rebajas de valor hasta alcanzar el valor neto así como otras pérdidas se reconocen en el periodo en que ocurren.

El importe de las reversiones, por incremento en el valor neto realizable, se reconoce como una reducción al valor de los inventarios que han sido reconocidos como gastos, en el período que la recuperación tenga lugar.

Métodos de Valuación de Inventario

Costeo Estándar

Son costos predeterminados ha que ajustar el estándar al real, hay que cambiar los costos Estándar cuando los costos hayan cambiado las condiciones

Método del Minorista (usar como ultima opción) (farmacias y pacas)

Inventario X precio de venta = inventario Valuado a PV- Margen de ganancia = inventario

PEPS = FIFO

"El primero en entrar es el primero en salir

se controla por capas o lote producido o una compra "

Promedio ponderado

La empresa define la frecuencia de el cambio de el promedio, con cada transacción al finalizar el día, cada semana etc.

Identificación Especifica

Cada item tiene asignado su respectivo costo - se utiliza en empresa que venden casa, carros o maquinaria

UEPS

Ultimo en entrar es el primero en salir NO ACEPTADO POR LA NORMA

Regla

Para inventarios de naturaleza diferente pueden usarse formulas del costo diferentes

Información a revelar en las notas

Políticas de Medición

El importe total

Los inventarios valudos a valor razonable

los inventarios llevados al costo

reversion (monto de las reversiones al valor Razonable)

Inventarios Pignorados = bono de prenda garantizando un préstamo

Objetivo

Prescribir el tratamiento contable de los inventarios, cantidad de costo que debe reconocerse como un activo, para que sea diferido hasta que los ingresos correspondientes sean reconocidos

Reconocimiento como gasto

Challenge

Deterioro que rebaja el impote en libros al valor neto realizable

"Suministra directrices sobre las fórmulas del costo que se usan para

atribuir costos a los inventarios"

Formulas del costo

1 Identificación específica

Productos que no son intercambiables entre si

Bienes y servicios producidos y segregados para proyectos específicos.

2 PEPS

3 Promedio ponderado

Valor Realizable

Es el valor por el que se puede vender un activo o liquidar un pasivo en condiciones de independencia mutua o en una trasaccion no forzada.

Técnica de medición

Costos estándar

Método de los minoristas

Costo de los inventarios para un prestador de servicios

Son los costos de mano de obra y otros relacionados con el personal directamente involucrado en la prestacion del servicio, el personal de supervisión y otros costos directos atribuibles. No se incluyen los gastos administrativos.

Valor Neto Realizable

Es un estimado de venta en el curso normal de la operación menos los costos estimados para determinar la produccion o llevar a cabo la venta (comision del vendedor, fletes, comision del gerente de ventas)

VNR estimacion contable

comparar el precio de venta contra el precio de costo

Precio de venta < Costo = Inventario perdio valor Ajuste E/R ( estimacion contable )

Información a revelar

Polítcas contables para la medición de los inventarios incluyendo la formula de medición que se haya utilizado.

Importe total en libros de inventarios y los importes parciales según la clasificación.

La entidad cambiará una política contable sólo si tal cambio :

Se requiere por una NIIF

lleva a que los estados financieros suministren información más fiable y relevante

Importe de las reversiones en las rebajas de valor que se han reconocido como una reducción en la cuantía del gasto por lo inventarios del período.

aplicación inicial de una NIIF, de acuerdo con las disposiciones transitorias específicas de tales NIIF, si las hubiera

cuando la entidad cambie una política contable ya sea por la aplicación inicial de una NIIF o porque haya decidido cambiarla de forma voluntaria aplicará dicho cambio Retroactivamente