NIA 530 MUESTRA DE AUDITORIA

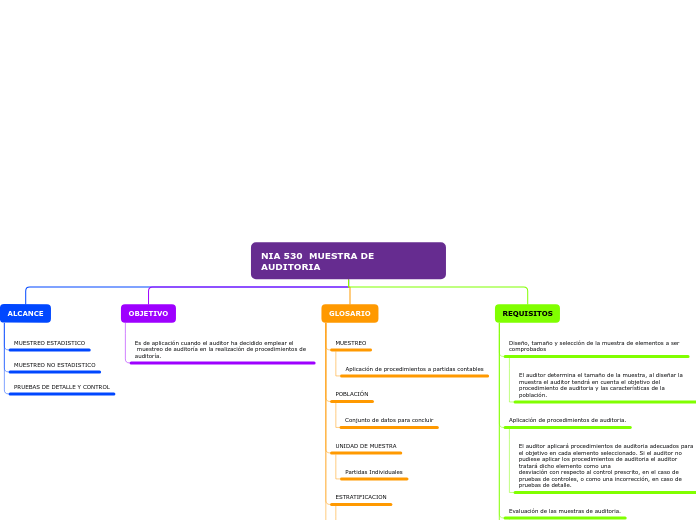

ALCANCE

MUESTREO ESTADISTICO

MUESTREO NO ESTADISTICO

PRUEBAS DE DETALLE Y CONTROL

OBJETIVO

Es de aplicación cuando el auditor ha decidido emplear el

muestreo de auditoría en la realización de procedimientos de auditoría.

GLOSARIO

MUESTREO

Aplicación de procedimientos a partidas contables

POBLACIÓN

Conjunto de datos para concluir

UNIDAD DE MUESTRA

Partidas Individuales

ESTRATIFICACION

división de poblaciones similares

ERROR TOLERABLE

Muestro que no exceda la expectativa del Auditor

REQUISITOS

Diseño, tamaño y selección de la muestra de elementos a ser comprobados

El auditor determina el tamaño de la muestra, al diseñar la muestra el auditor tendrá en cuenta el objetivo del procedimiento de auditoria y las características de la población.

Aplicación de procedimientos de auditoria.

El auditor aplicará procedimientos de auditoria adecuados para el objetivo en cada elemento seleccionado. Si el auditor no pudiese aplicar los procedimientos de auditoria el auditor tratará dicho elemento como una

desviación con respecto al control prescrito, en el caso de pruebas de controles, o como una incorrección, en caso de pruebas de detalle.

Evaluación de las muestras de auditoria.

El auditor evaluará los resultados obtenidos de la muestra y si la utilización del muestreo de la auditoria le ha proporcionado una base razonable para poder establecer conclusiones sobre la totalidad de la muestra.

Extrapolación de las incorrecciones.

Cuando se encuentren pruebas de detalle, el auditor extrapolará las incorrecciones encontradas en la muestra que se obtuvo de la población.

Naturaleza y causa de las desviaciones e incorrecciones.

El auditor indagarà acerca de la naturaleza y la causas de cualquier desviación o incorrección identificada para luego evaluar su posible efecto sobre el objetivo del procedimiento de auditoria.