ภาษีเงินได้นิตบิุคคลหัก ณ ที่จ่าย

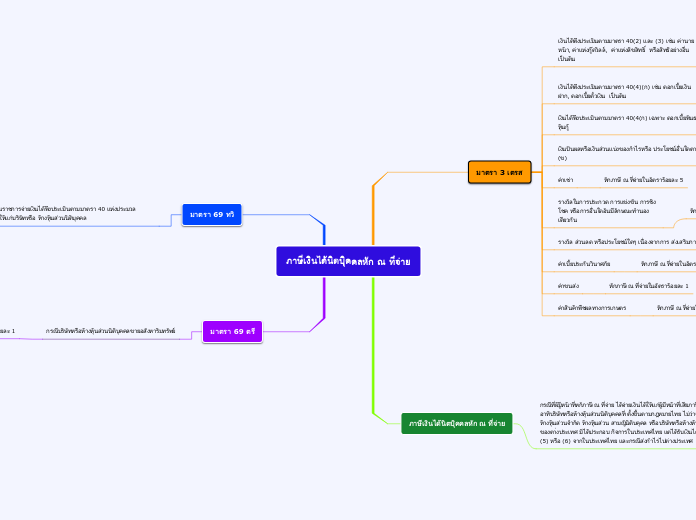

มาตรา 3 เตรส

เงินได้พึงประเมินตามมาตรา 40(2) และ (3) เช่น ค่านายหน้า, ค่าแห่งกู๊ดวิลล์, ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น เป็นต้น

บริษัทหรือห้างหุ้นส่วนนิติบคุคล หักภาษี ณ ที่จ่ายในอัตราร้อยละ 3

มูลนิธิหรือสมาคม หักภาษี ณ ที่จ่ายในอัตราร้อยละ 10

เงินได้พึงประเมินตามมาตรา 40(4)(ก) เช่น ดอกเบี้ยเงินฝาก, ดอกเบี้ยตั๋วเงิน เป็นต้น

หักภาษี ณ ที่จ่ายในอัตราร้อยละ 1

เงินได้พึงประเมินตามมาตรา 40(4(ก) เฉพาะ ดอกเบี้ยพันธบัตร, ดอกเบี้ยหุ้นกู้

หักภาษี ณ ที่จ่ายในอัตราร้อยละ 1

เงินปันผลหรือเงินส่วนแบ่งของกําไรหรือ ประโยชน์อื่นใดตาม ม. 40(4)(ข)

หักภาษี ณ ที่จ่ายในอัตราร้อยละ 10

ค่าเช่า

หักภาษี ณ ที่จ่ายในอัตราร้อยละ 5

รางวัลในการประกวด การแข่งขัน การชิงโชค หรือการอื่นใดอันมีลักษณะทํานองเดียวกัน

หักภาษี ณ ที่จ่ายในอัตราร้อยละ 5

รางวัล ส่วนลด หรือประโยชน์ใดๆ เนื่องจากการ ส่งเสริมการขาย

หักภาษี ณ ที่จ่ายในอัตราร้อยละ 3

ค่าเบี้ยประกันวินาศภัย

หักภาษี ณ ที่จ่ายในอัตราร้อยละ 1

ค่าขนส่ง

หักภาษี ณ ที่จ่ายในอัตราร้อยละ 1

ค่าสินค้าพืชผลทางการเกษตร

หักภาษี ณ ที่จ่ายในอัตราร้อยละ 0.75

ภาษีเงินได้นิตบิุคคลหัก ณ ที่จ่าย

กรณีที่ผ้มูีหน้าที่หกัภาษี ณ ที่จ่าย ได้จ่ายเงินได้ให้แก่ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคลตามประมวลรัษฎากร อาทิบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ ตั้งขึ้นตามกฎหมายไทย ไม่ว่าจะเป็นบริษัทจํากัด บริษัทมหาชนจํากัด ห้างหุ้นส่วนจํากัด ห้างหุ้นส่วน สามญันิติบคุคล หรือบริษัทหรือห้างห้นุสว่นนิติบคุคลที่ตั้งขึ้นตามกฎหมายของตา่งประเทศ มิได้ประกอบ กิจการในประเทศไทย แต่ได้รับเงินได้พึงประเมินตามมาตรา 40(2)(3)(4)(5) หรือ (6) จากในประเทศไทย และกรณีส่งกําไรไปต่างประเทศ

มาตรา 69 ทวิ

กรณีส่วนราชการจ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากรให้แก่บริษัทหรือ ห้างหุ้นส่วนนิติบุคคล

หักภาษี ณ ที่จ่ายในอัตราร้อยละ 1

มาตรา 69 ตรี

กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลขายอสังหาริมทรัพย์

หักภาษี ณ ที่จ่ายในอัตราร้อยละ 1