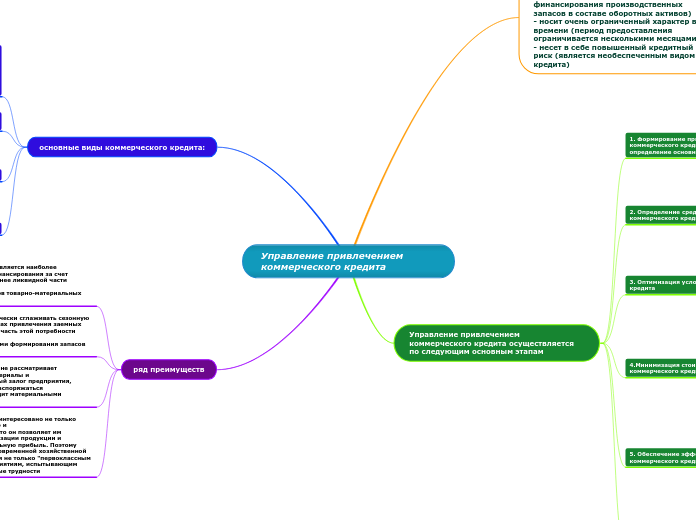

Управление привлечением коммерческого кредита

Недостатки коммерческого кредита :

- носит очень узкий характер (позволяет удовлетворить потребность предприятия в заемном капитале только для финансирования производственных запасов в составе оборотных активов)

- носит очень ограниченный характер во времени (период предоставления ограничивается несколькими месяцами)

- несет в себе повышенный кредитный риск (является необеспеченным видом кредита)

Управление привлечением коммерческого кредита осуществляется по следующим основным этапам

1. Формирование принципов привлечения коммерческого кредита и

определение основных их видов

Этот кредит носит целевой характер, поэтому потребность в нем определяется с учетом планируемого объема запасов сырья и материалов (в торговле — запасов товаров). Принципы привлечения товарного кредита

формируются с учетом сложившейся хозяйственной практики; структуры и периодичности закупок сырья, материалов и товаров; длительности хозяйственных связей

с партнерами и ряда других условий. Эти же условия определяют и основные виды

привлекаемого товарного кредита.

2. Определение среднего периода использования коммерческого кредита

Для прогнозирования этого показателя рассчитывается по коммерческому кредиту

за ряд прошедших периодов.

Динамика этого показателя за ряд предшествующих периодов и его корректировка с учетом разработанных принципов привлечения товарного (коммерческого)

кредита позволяют определить средний срок использования этого кредита в плановом периоде.

3. Оптимизация условий привлечения коммерческого кредита

Процесс

такой оптимизации предусматривает разработку соответствующих мероприятий по

расширению сферы кредитных отношений с постоянными хозяйственными партнерами по товарным операциям; по привлечению новых партнеров с возможностями

широкого использования коммерческого кредита; по обеспечению увеличения среднего периода использования коммерческого кредита; по совершенствованию видов

кредита в разрезе хозяйственных партнеров и других

4.Минимизация стоимости привлечения коммерческого кредита

Задачей финансовых менеджеров является минимизация стоимости привлечения каждого коммерческого кредита в соответствии с алгоритмами ее оценки. Механизм управления стоимостью коммерческого кредита основан на соотношении показателей размера ценовой скидки при осуществлении наличного платежа за продукцию

(в пределах установленного расчетного срока) и периода предоставления этого кредита

минимизация стоимости

товарного (коммерческого) кредита определяется:

а) размером ценовой скидки — чем ниже этот размер, тем соответственно ниже

(при прочих равных условиях) будет стоимость привлечения товарного (коммерческого) кредита на предприятие.

б) периодом предоставления отсрочки платежа — чем выше этот период,

тем соответственно ниже (при прочих равных условиях) будет стоимость привлечения товарного (коммерческого) кредита на предприятие.

5. Обеспечение эффективного использования коммерческого кредита

Критерием такой эффективности выступает разница между средним периодом использования коммерческого кредита и средним периодом обращения запасов товарно-материальных ценностей, которые он обслуживает. Чем выше положительное

значение этой разницы, тем эффективней использование предприятием коммерческого кредита. Регулятором уровня эффективности в этом случае выступают увеличение среднего периода использования коммерческого кредита или уменьшение

среднего периода обращения сформированных за его счет запасов товарно-материальных ценностей.

6. Обеспечение своевременных расчетов по коммерческому кредиту

При

превышении среднего периода использования коммерческого кредита над средним

периодом обращения запасов товарно-материальных ценностей финансовые проблемы обеспечения таких расчетов обычно не возникают. В противном случае для

расчетов должны быть привлечены дополнительные источники денежных активов

(по крупным кредитам в этом случае формируется специальный денежный фонд)

основные виды коммерческого кредита:

1.Коммерческий кредит с отсрочкой платежа по условиям контракта.

(Это наиболее распространенный в настоящее время вид коммерческого кредита, который оговаривается условиями контракта на поставку товаров и не требует специальных документов по его оформлению)

2. Коммерческий кредит с оформлением задолженности векселем

Вексели по коммерческому кредиту выдаются по согласованию сторон со следующими сроками исполнения: а) по предъявлению; б) в определенный срок после предъявления; в) в определенный срок после составления; г) на определенную дату

3.Коммерческий кредит по открытому счету.

Он используется в хозяйственных отношениях предприятия с его постоянными поставщиками при многократных поставках заранее согласованной номенклатуры продукции мелкими партиями. В этом случае поставщик относит стоимость отгруженных товаров на дебет

счета, открытого предприятию, которое погашает свою задолженность в обусловленные контрактом сроки (обычно раз в месяц)

4.Коммерческий кредит в форме консигнации.

Он представляет собой вид

комиссионной операции, при которой поставщик (консигнант) отгружает товары на

склад торгового предприятия (консигнанта) с поручением реализовать его

ряд преимуществ

1.Коммерческий кредит является наиболее маневренной формой финансирования за счет заемного капитала наименее ликвидной части оборотных активов —

производственных запасов товарно-материальных ценностей

2. Он позволяет автоматически сглаживать сезонную потребность в иных формах привлечения заемных средств, так как большая часть этой потребности связана

с сезонными особенностями формирования запасов сырья.

3. Этот вид кредитования не рассматривает поставленные сырье, материалы и

товары как имущественный залог предприятия, позволяя ему свободно распоряжаться предоставленными в кредит материальными ценностями

4. В этом виде кредита заинтересовано не только предприятие-заемщик, но и

его поставщики, потому что он позволяет им увеличивать объем реализации продукции и формировать дополнительную прибыль. Поэтому коммерческий кредит в современной хозяйственной практике предоставляется не только "первоклассным заемщикам", но и предприятиям, испытывающим определенные финансовые трудности