TECNICAS DE LA ELABORACION DEL PRESUPUESTO DE CAPITAL

INTRODUCCION A LA ELABORACION DEL PRESUPUESTO DE CAPITAL

MOTIVACIONES PARA LA INVERSION DEL CAPITAL

inversión operativa

Desembolso de fondos por parte de la firma que generara beneficios dentro del plazo de un año

inversión de capital

Desembolso de fondos por parte de la firma, del cual se espera que genere beneficios durante un periodo mayor d un año

PASOS DEL PROCESO DE ELABORACION DEL PRESUPUESTO CAPITAL

Consiste en cinco pasos relacionados:

elaboracion de propuestas

Las propuestas de nuevos proyectos de inversión se hacen en todos los niveles de una organización de negocios y son revisadas por el personal de finanzas. Las propuestas que requieren grandes desembolsos se revisan con mayor cuidado que las menos costosas.

revision y analisis

Los gerentes financieros realizan revisiones y análisis formales para evaluar las ventajas de las propuestas de inversión

toma de decisiones

Las empresas normalmente delegan la toma de decisiones acerca de inversiones de capital de acuerdo con ciertos límites de dinero. Por lo regular, el consejo directivo debe autorizar los gastos que rebasan cierta cantidad. Con frecuencia se da autoridad al gerente de planta para tomar las decisiones necesarias que permitan mantener en funcionamiento la línea de producción.

implementacion

Después de la autorización, se realizan los desembolsos y se implementan los proyectos. Los desembolsos de un proyecto grande ocurren comúnmente en fases.

seguimiento

Se supervisan los resultados, y se comparan los costos y beneficios reales con los planeados. Se requerirá tomar una acción si los resultados reales

difieren de los proyectados.

TERMINOLOGIA BASICA

Proyectos independientes contra proyectos mutuamente excluyentes

proyectos independientes

Proyectos cuyos flujos de efectivo no están relacionados entre sí; la aprobación de uno no impide que los otros sigan vigentes

proyecto mutuamente excluyentes

Proyectos que compiten entre sí, de modo que la aceptación de uno impide seguir considerando todos los demás proyectos que tienen un objetivo similar.

Fondos ilimitados contra racionamiento del capital

fondos ilimitados

Situación financiera en la que una compañía puede aceptar todos los proyectos independientes que ofrecen un rendimiento aceptable.

racionamiento del capital

Situación financiera en la que una empresa tiene solo una cantidad fija de dinero disponible para inversiones de capital, y varios proyectos compiten por ese dinero.

Enfoque de aceptación-rechazo contra enfoque de clasificación

enfoque de aceptación-rechazo

Evaluación de las propuestas

de inversión de capital para

determinar si cumplen con el

criterio mínimo de aceptación

de la empresa.

enfoque de clasificación

Clasificación de proyectos

de inversión de capital con

base en alguna medida

predeterminada, como la tasa

de rendimiento, por ejemplo

PERIODO DE LA RECUPERACION DE LA INVERSION

CRITERIOS DE DECISION

Cuando el periodo de recuperación de la inversión se usa para tomar decisiones de aceptación o rechazo, se aplican los siguientes criterios:

Si el periodo de recuperación de la inversión es menor que el periodo de recuperación máximo aceptable, se acepta el proyecto.

Si el periodo de recuperación de la inversión es mayor que el periodo de recuperación máximo aceptable, se rechaza el proyecto

VENTAJAS Y DESVENTAJAS DEL ANÁLISIS DE PERIODOS DE RECUPERACIÓN

Las Grandes empresas usan el enfoque de período de recuperación de la inversión para evaluar proyecto pequeños y las empresas pequeñas lo usan para evaluar la mayoría de los proyectos.

Medida de Exposición de Riesgo

A mayor tiempo de espera para recuperar los fondos invertidos mayor será la posibilidad de que ocurra una calamidad o una contingencia. Cuando el período de recuperación sea de menor tiempo, menor será la exposición de la empresa al riesgo de pérdida.

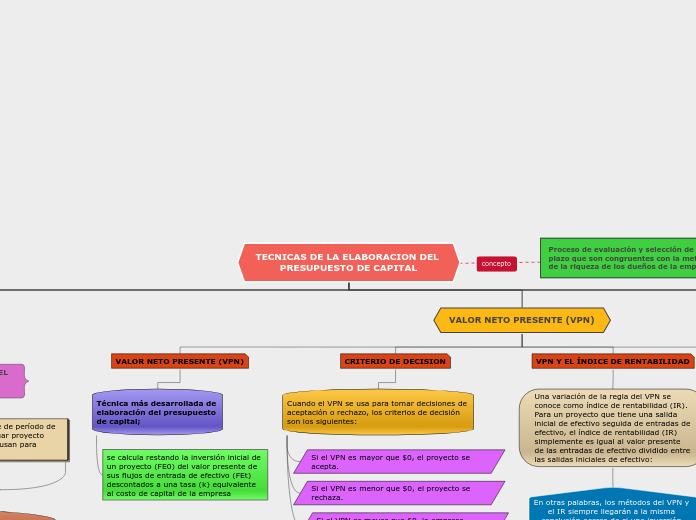

VALOR NETO PRESENTE (VPN)

VALOR NETO PRESENTE (VPN)

Técnica más desarrollada de

elaboración del presupuesto

de capital;

se calcula restando la inversión inicial de un proyecto (FE0) del valor presente de sus flujos de entrada de efectivo (FEt) descontados a una tasa (k) equivalente al costo de capital de la empresa

CRITERIO DE DECISION

Cuando el VPN se usa para tomar decisiones de aceptación o rechazo, los criterios de decisión son los siguientes:

Si el VPN es mayor que $0, el proyecto se acepta.

Si el VPN es menor que $0, el proyecto se rechaza.

Si el VPN es mayor que $0, la empresa ganará un rendimiento mayor que su costo de capital.

VPN Y EL ÍNDICE DE RENTABILIDAD

Una variación de la regla del VPN se conoce como índice de rentabilidad (IR). Para un proyecto que tiene una salida inicial de efectivo seguida de entradas de efectivo, el índice de rentabilidad (IR) simplemente es igual al valor presente de las entradas de efectivo dividido entre las salidas iniciales de efectivo:

En otras palabras, los métodos del VPN y el IR siempre llegarán a la misma conclusión acerca de si una inversión particular es rentable o no.

VPN Y VALOR ECONOMICO AGREGADO

El Valor Económico Agregado (EVA, por las siglas de Economic Value Added) el enfoque del EVA se usa comúnmente para medir la rentabilidad de una inversión en cada uno de los años de duración de la inversión. El método EVA inicia del mismo modo que el de VPN (calculando los flujos de efectivo netos de un proyecto). Sin embargo, el enfoque EVA resta de esos flujos de efectivo una cantidad establecida para reflejar el rendimiento que los inversionistas de la empresa demandan sobre el proyecto

Utilidad económica pura

Utilidad por arriba y más allá de la tasa normal competitiva de rendimiento en una línea de negocios

TASA INTERNA DE RENDIMIENTO (TIR)

TASA DE RENDIMIENTO (TIR)

Tasa de descuento que iguala el VPN de una oportunidad de inversión con $0 (debido a que el valor presente de las entradas de efectivo es igual a la inversión inicial); es la tasa de rendimiento que ganará la empresa si invierte en el proyecto y recibe las entradas de efectivo esperadas.

CRITERIOS DE DECISION

Cuando se usa la TIR para tomar las decisiones de aceptar o rechazar, los criterios dedecisión son los siguientes:

Si la TIR es mayor que el costo de capital, se acepta el proyecto.

Si la TIR es menor que el costo de capital, se rechaza el proyecto.

CALCULO DE LA TIR

La mayoría de las calculadoras financieras tienen preprogramada la función TIR, la cual permite simplificar el cálculo. En estas calculadoras, usted simplemente teclea todos los flujos de efectivo, como si se calculara el VPN, y después debe presionar TIR para determinar la tasa interna de rendimiento. También existe software disponible, incluyendo hojas de cálculo, que simplifica estos cálculos.

COMPARACION DE LAS TECNICAS DEL VPN Y LA TIR

Para comprender las diferencias que existen entre las técnicas del VPN y de la TIR, así como las preferencias de aplicación de los administradores que toman las decisiones, debemos analizar los perfiles;

PERFILES DEL VALOR PRESENTE NETO

Gráfica que representa el VPN

de un proyecto a diversas

tasas de descuento

CLASIFICACIONES CONFLICTIVAS

Conflictos en la clasificación asignada a un proyecto por el valor presente neto (VPN) y la tasa interna de rendimiento (TIR), resultantes de las diferencias en la magnitud de los flujos de efectivo y el momento en que ocurren

Supuesto de reinversión

entradas de efectivo

intermedias

Entradas de efectivo que se

reciben antes del término de

un proyecto

Ritmo de flujo en efectivo

Magnitud de la inversión inicial

¿CUAL ES EL MEJOR METODO?

punto de vista teórico

Desde un punto de vista puramente teórico, el VPN es el mejor método de elaboración del presupuesto de capital debido a varios factores. El más importante es que el uso del VPN mide cuánta riqueza crea un proyecto para los inversionistas (o cuánta riqueza destruye cuando el VPN es negativo).Desde un punto de vista puramente teórico, el VPN es el mejor método de elaboración del presupuesto de capital debido a varios factores. El más importante es que el uso del VPN mide cuánta riqueza crea un proyecto para los inversionistas (o cuánta riqueza destruye cuando el VPN es negativo).

TIR multiples

Más de una TIR que resulta de un proyecto de presupuesto de capital con un patrón no convencional de flujos de efectivo; el número máximo de TIR para un proyecto es igual al número de cambios de signo de sus flujos de efectivo.

punto de vista practico

La evidencia sugiere que a pesar de la superioridad teórica del VPN, los gerentes financieros utilizan el método de la TIR con tanta frecuencia como el del VPN. El atractivo del método de la TIR se debe a la disposición general de la gente de negocios a pensar en términos de tasas de rendimiento más que en los rendimientos en dólares reales.