NIF C-19

CONCEPTOS

PASIVO FINANCIERO

Es un pasivo monetario que surge de un contrato

INSTRUMENTO

FINANCIERO

POR PAGAR

Es el que se genera por contratos

en los cuales una entidad se obliga

a entregar efectivo

VALOR RAZONABLE

Es el precio de salida que, a la fecha de valuación, se recibirá por vender un

activo o se pagaría por transferir un

pasivo en una transacción ordenada

entre participantes del mercado.

CARACTERISTICAS

1.-tienen la obligación de entregar efectivo u otro activo financiero a un tercero para liquidarla.

2.-Una obligación contractual para intercambiar activos financieros o pasivos financieros con un tercero bajo condiciones potencialmente desfavorables para la entidad

3.-Una obligación que será liquidada con un

número variable de instrumentos de capital de la entidad

COSTO AMORTIZADO

Es el valor presente de los flujos de efectivo contractuales por cobrar o

por pagar de un instrumento financiero más o menos los costos de

transacción por amortizar, utilizando el método de interés efectivo

NORMAS DE:

PRESENTACION

RELATIVAS AL

ESTADO DE RESULTADO

INTEGRAL

La entidad debe presentar en un

rubro por separado del estado

de resultado integral, que forma

parte de la utilidad o pérdida neta

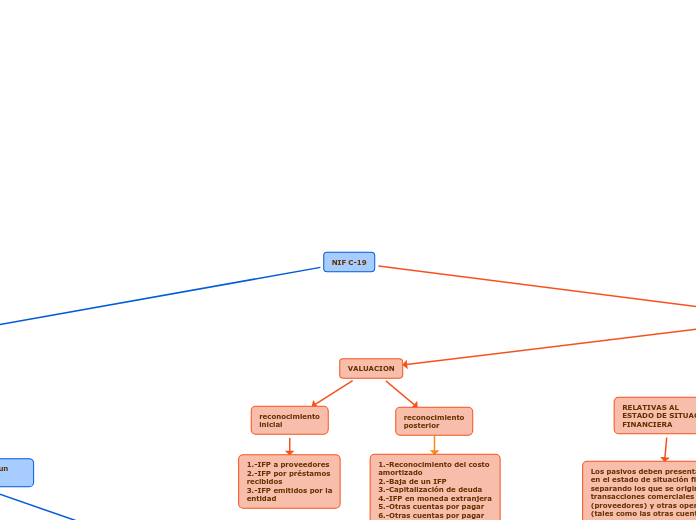

RELATIVAS AL

ESTADO DE SITUACIÓN

FINANCIERA

Los pasivos deben presentarse

en el estado de situación financiera separando los que se originan por transacciones comerciales

(proveedores) y otras operaciones

(tales como las otras cuentas por

pagar y retenciones de impuestos),

de los que se originan por

financiamiento.

REVELACION

RELATIVAS AL ESTADO

DE SITUACIÓN

FINANCIERA

La naturaleza de los

financiamientos que tiene la

entidad, describiendo sus

características, tales como

tasas de interés efectivas,

garantías, restricciones

financieras, formas de pago

o redención y otras que sean

relevantes.

BASES DE CLASIFICACIÓN

Una entidad debe revelar las

bases de clasificación y de

valuación (a costo amortizado

o valor razonable) de los IFP

que se presente en los estados

financieros que sean relevantes

para proveer información

suficiente

RELATIVAS AL

ESTADO DE RESULTADO

INTEGRAL

Una entidad debe revelar

las siguientes partidas de

ingresos y gastos, y de

ganancias o pérdidas, si

no se presentan por separado

en el estado de resultado

integral.

VALUACION

reconocimiento

inicial

1.-IFP a proveedores

2.-IFP por préstamos

recibidos

3.-IFP emitidos por la

entidad

reconocimiento

posterior