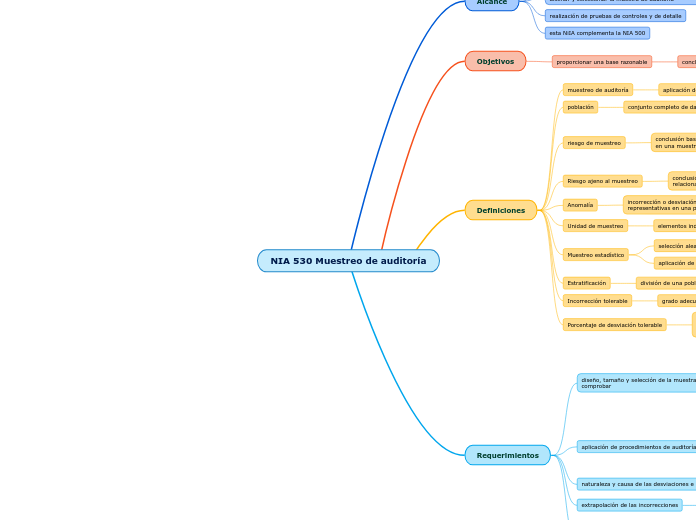

NIA 530 Muestreo de auditoría

Alcance

Es de aplicación cuando el auditor emplea el muestreo de auditoría en la realización de procedimientos de auditoría.

Utilización del muestreo estadístico y no estadístico para diseñar y seleccionar la muestra de auditoría

realización de pruebas de controles y de detalle

esta NiIA complementa la NIA 500

Objetivos

proporcionar una base razonable

conclusiones

sobre la población de la que se selecciona la muestra

Definiciones

muestreo de auditoría

aplicación de procedimientos

porcentaje inferior al 100%

población

conjunto completo de datos del que se selecciona una muestra

riesgo de muestreo

conclusión basada en una muestra

difiera de lo que se obtendría aplicando el mismo procedimiento a toda la población

conclusiones erróneas

controles eficaces de lo que realmente son

controles menos eficaces de lo que realmente son

Riesgo ajeno al muestreo

conclusión errónea por razones no relacionadas con el riesgo de muestreo

Anomalía

incorrección o desviación que no son representativas en una población

Unidad de muestreo

elementos individuales que forman parte de una población

Muestreo estadístico

selección aleatoria

aplicación de la teoría de la probabilidad

Estratificación

división de una población en subpoblación

Incorrección tolerable

grado adecuado de seguridad

Porcentaje de desviación tolerable

obtener un grado adecuado de seguridad de que el porcentaje real de desviación existente en la población no supera dicho porcentaje tolerable de desviación

Requerimientos

diseño, tamaño y selección de la muestra de elementos a comprobar

objetivo y características de la población de la que se extraerá la muestra

muestra suficiente, para reducir el riesgo de muestreo a un nivel aceptable

todas las unidades pueden ser seleccionadas

aplicación de procedimientos de auditoría

procedimientos adecuados para cada procedimiento

si no es aplicable, habrá uno de sustitución

si no es aplicable se tratará como desviación

naturaleza y causa de las desviaciones e incorrecciones

evaluará e investigará el posible efecto sobre el objetivo

extrapolación de las incorrecciones

pruebas de detalle

el auditor extrapolará

incorrecciones encontradas en la muestra a la población

evaluación de los resultados del muestreo de auditoría

resultados de la muestra

muestreo de auditoría que proporcione una base razonable

para extraer conclusiones sobre la totalidad de la población que ha sido comprobada