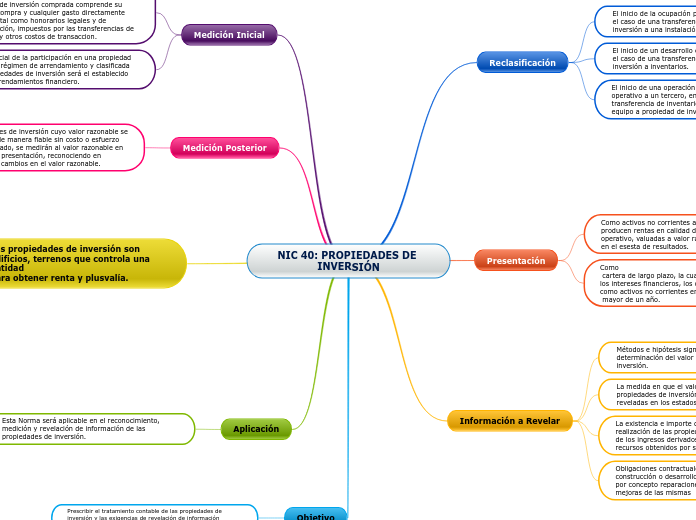

NIC 40: PROPIEDADES DE INVERSIÓN

Reclasificación

El inicio de la ocupación por parte del propietario, en el caso de una transferencia de una propiedad de inversión a una instalación ocupada por el dueño.

El inicio de un desarrollo con intención de venta, en el caso de una transferencia de una propiedad de inversión a inventarios.

El inicio de una operación de arrendamiento operativo a un tercero, en el caso de una transferencia de inventarios o propiedades planta y equipo a propiedad de inversión.

Presentación

Como activos no corrientes a valor razonable que producen rentas en calidad de arrendamiento operativo, valuadas a valor razonable con cambios en el esesta de resultados.

Como

cartera de largo plazo, la cual contiene el capital y los intereses financieros, los que deben clasificarse como activos no corrientes en la parte recuperable

mayor de un año.

Información a Revelar

Métodos e hipótesis significativos empleados en la determinación del valor razonable las propiedades de inversión.

La medida en que el valor razonable de las propiedades de inversión como han sido medidas o reveladas en los estados financieros.

La existencia e importe de las restricciones a realización de las propiedades de inversión, al cobro de los ingresos derivados de las mismas o de los recursos obtenidos por su disposición.

Obligaciones contractuales para adquisición, construcción o desarrollo propiedades de inversión, o por concepto reparaciones, mantenimiento o mejoras de las mismas

Medición Inicial

Una entidad medirá las propiedades de inversión por su costo en el reconocimiento inicial. el costo de una propiedad de inversión comprada comprende su precio de compra y cualquier gasto directamente atribuible, tal como honorarios legales y de intermediación, impuestos por las transferencias de propiedad y otros costos de transaccion.

El costo inicial de la participación en una propiedad mantenida régimen de arrendamiento y clasificada como propiedades de inversión será el establecido para los arrendamientos financiero.

Medición Posterior

Las propiedades de inversión cuyo valor razonable se puede medir de manera fiable sin costo o esfuerzo desproporcionado, se medirán al valor razonable en cada fecha de presentación, reconociendo en resultados los cambios en el valor razonable.

Las propiedades de inversión son edificios, terrenos que controla una entidad

para obtener renta y plusvalía.

Arrendamiento Financiero: Se transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad de un activo. La propiedad de este puede ser eventualmente transferida o no serlo.

Arrendamiento Operativo: No se transfiere sustancialmente todos los riesgos y ventajas asociadas a la propiedad. El arrendatario paga el canon de arrendamiento y lo lleva a un gasto.

Aplicación

Esta Norma será aplicable en el reconocimiento, medición y revelación de información de las propiedades de inversión.

Objetivo

Prescribir el tratamiento contable de las propiedades de inversión y las exigencias de revelación de información correspondientes.