NIC 19 Beneficio Empleados

se aplicará por los empleadores al contabilizar todos los beneficios a los empleados

Beneficios a los empleados son todas las formas de contraprestación

concedidas por una entidad a cambio de los servicios prestados por los

empleados o por indemnizaciones por cese

relacionadas con la clasificación de los

planes

Suposiciones actuariales mutualmente compatibles y no sesgadas

sobre variables demográficas

Mutualmente compatibles y no sesgadas

sobre variables demográficas

Rotación de los empleados

Mortalidad

Financieras

Incrementos futuros en los salarios

Variaciones de los costos de atención médica o ciertos cambios en los beneficios gubernamentales

Otros beneficios a los empleados a largo plazo

Ausencias retribuidas después de largos periodos de servicio o Sabáticas

Jubileos u otros beneficios

Beneficios por incapacidad prolongada

Beneficios por terminación

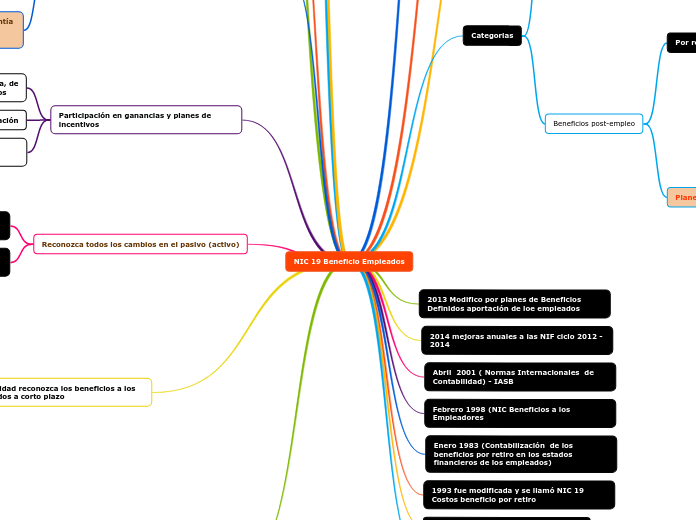

Categorias

Beneficios a los empleados a corto plazo

Sueldos - Salarios

Aportaciones a la seguridad social

Permisos retribuidos anuales

permisos remunerados por enfermedad

Participación en ganancias e incentivos

Beneficios no Monetarios

Beneficios post-empleo

Por retiro

Pensiones

Pagos únicos por retiro

Seguros de vida

Pagos únicos por retiro post-empleo

Atención médica post-empleo

Planes de aportaciones definidas o planes de beneficios definidos

Suministra guías específicas para la clasificación de los planes multi-patronales

Entidad reconozca las aportaciones a un

plan de aportaciones definidas cuando un empleado haya prestado servicios a

cambio de dichas aportaciones.

No estar cubiertos con un fondo específico

Unidad de crédito proyectado para medir sus obligaciones y sus costos

2013 Modifico por planes de Beneficios Definidos aportación de loe empleados

2014 mejoras anuales a las NIF ciclo 2012 - 2014

Abril 2001 ( Normas Internacionales de Contabilidad) - IASB

Febrero 1998 (NIC Beneficios a los Empleadores

Enero 1983 (Contabilización de los beneficios por retiro en los estados financieros de los empleados)

1993 fue modificada y se llamó NIC 19 Costos beneficio por retiro

2004 (IASB) - Planes Multi-patronales

2011 (IASB) NIC 19 Eliminación definir el reconocimiento de cambios Positivos

relacionadas con el pasivo (activo) por

beneficios definidos neto

El déficit o superávit

Valor presente de la obligación por beneficios definidos menos

El valor razonable de los activos del plan (si los hubiera).

Los activos del plan

los activos mantenidos por un fondo de beneficios a largo plazo para los empleados

Las pólizas de seguro aptas

Costo del servicio

costo de servicios Presente

Incremento en el valor presente de una bligación por beneficios definidos que procedede servicios prestados por los empleados en el periodo presente

costo de servicios pasados

que es el cambio en el valor presente de

la obligación por beneficios definidos por servicios prestados por los empleados en periodos anteriores, procedentes de una

modificación del plan

Un gasto cuando la entidad consume el beneficio económico procedente

del servicio prestado por el empleado a cambio de los beneficios a los empleados

Planes de beneficios definidos que comparten riesgos

entre entidades bajo control común

definidos en los que se comparten riesgos entre varias entidades bajo control común

Planes gubernamentales

Beneficios asegurados

Reconocimiento y medición

Estado de situación financiera

Suposiciones actuariales

mortalidad

Una entidad determinará sus supuestos de mortalidad por referencia a su

mejor estimación de mortalidad de los partícipes del plan durante y

después de su periodo de empleo

tasas de rotación entre empleados, incapacidad y retiros

prematuros

la proporción de partícipes en el plan con beneficiarios que

tienen derecho a los beneficios

la proporción de partícipes en el plan que elegirán cada opción

de pago disponible en las condiciones del plan

tasas de peticiones de atención, en los planes por asistencia

médica

Suposiciones financieras

la tasa de descuento

post-empleo (tanto financiadas como no) se determinará utilizando como

referencia los rendimientos del mercado, al final del periodo sobre el que

se informa

niveles de beneficio, excluyendo los costos de los beneficios a

satisfacer por los empleados

en el caso de beneficios de atención médica, costos de atención

médica futuros

impuesto por pagar por el plan sobre aportaciones relativas al

servicio antes de la fecha de presentación o sobre beneficios

procedentes de ese servicio.

Suposiciones actuariales: salarios, beneficios y costos de

atención médica

según los términos del plan

los incrementos de salarios futuros

el efecto de cualquier límite

aportaciones de los empleados o terceros

los cambios futuros estimados en la cuantía de los beneficios

gubernamentales

aquellos cambios que entraron en vigor

la historia pasada, u otro tipo de evidencia fiable

Participación en ganancias y planes de incentivos

La entidad tiene una obligación presente, legal o implícita, de

hacer tales pagos como consecuencia de sucesos pasados

Pueda realizarse una estimación fiable de la obligación

Existe una obligación presente cuando, y solo cuando, la entidad no tiene otra alternativa realista que realizar los pagos

Reconozca todos los cambios en el pasivo (activo)

El costo del servicio y el interés neto en el resultado del periodo

Las nuevas mediciones en otro resultado integral

Una entidad reconozca los beneficios a los empleados a corto plazo

sueldos, salarios y aportaciones a la seguridad social

derechos por permisos retribuidos y ausencia retribuida por enfermedad

participación en ganancias e incentivos

beneficios no monetarios a los empleados actuales (tales como

atenciones médicas, alojamiento, automóviles y entrega de bienes y

servicios gratuitos o parcialmente subvencionados

Costo de los servicios pasados y ganancias y pérdidas

en el momento de la liquidación

Costo de servicios pasados

es el cambio en el valor presente de la obligación

Una entidad reconocerá el costo de servicios pasados

cuando tiene lugar la modificación o reducción del plan

cuando la entidad reconozca los costos de reestructuración

relacionados

Ganancias y pérdidas en el momento de la liquidación

el valor presente de una obligación por beneficios definidos

el precio de liquidación, incluyendo los activos del plan transferido