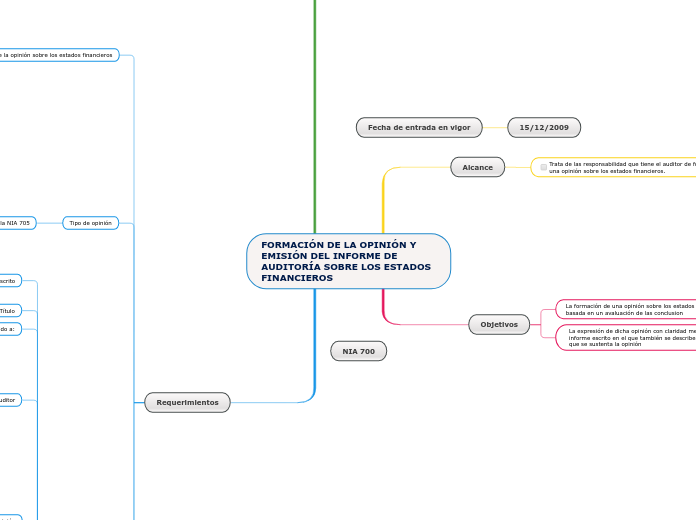

FORMACIÓN DE LA OPINIÓN Y EMISIÓN DEL INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS

Alcance

Trata de las responsabilidad que tiene el auditor de formarse una opinión sobre los estados financieros.

Objetivos

La formación de una opinión sobre los estados financieros basada en un avaluación de las conclusion

La expresión de dicha opinión con claridad mediante un informe escrito en el que también se describe la base en la que se sustenta la opinión

Definiciones

Estados financieros con fines generales

Los estados financieros preparados de conformidad con un marco de información con fines generales

Marco de información con fines generales

Un marco de información financiera diseñado para satisfacer las necesidades comunes de información financiera de un amplio espectro de usuarios

Marco de imagen fiel

Se utiliza para referirse a un marco de información financiera que requiere el cumplimiento de sus requerimientos

Reconoce de forma explícita o implícita que, para la presentación fiel de los estados financieros, puede ser necesario que la dirección revele información adicional

Reconoce explícitamente que puede ser necesario que la dirección no cumpla alguno de los requerimientos del marco para logar la presentación fiel de los estados financieros

Marco de cumplimiento

Se utiliza para referirse a un marco de información financiera que requiere el cumplimiento de sus requerimientos, sin contemplas los incisos arriba mencionados

Opinión no modificada

Opinión expresada por el auditor cuando concluye que los estados financieros han sido preparados, en todos los aspectos materiales

Requerimientos

Formación de la opinión sobre los estados financieros

Teniendo en cuenta los requerimientos del marco de información financiera aplicable

Revelación de políticas contables significativas

Congruencia de las políticas contables

Estimaciones contables realizadas por la dirección son razonables

Información presentada de los estados financieros

Relevante

Fiable

Comparable

Comprensible

Los estados financieros revelan el efecto de las transacciones y hechos que resulten materiales

Terminología empleada en los estados financieros

Teniendo en cuenta cuando se preparen de conformidad con un marco de imagen fiel

Presentación, estructura y contenido global de los estados financieros

Si las notas explicativas presentan las transacciones y los hechos subyacentes

Subtopic

Tipo de opinión

El auditor expresará una opinión modificada según la NIA 705

Concluya que, sobre la base de la evidencia de auditoría obtenida, los estados financieros en sus conjunto no están libres de incorrección material

No puede obtener de auditoría suficiente y adecuada para concluir que los estados financieros en su conjunto están libres de incorrección material

Informe de auditoría

El informe de auditoría será escrito

Emitidos en soporte papel

medios electrónicos

Título

que indique "Informe de Auditoría Independiente"

Destinatario, dirigido a:

Los accionistas o a los responsables del gobierno de la entidad

Opinión del auditor

Identificará a la entidad cuyos estados financieros han sido auditados

manifestará que los estados financieros han sido auditados

identificará el título en cada estado incluido en los estados financieros

remitirá al resumen de las políticas contables significativas y a otra información explicativa

especificará la fecha o periodo que cubre cada uno de los estados financieros

Fundamento de la opinión

Manifieste que la auditoría se llevo a cabo de conformidad con las NIA

Haga una referencia a la sección del informe de auditoría en las que se describan las responsabilidades del auditor de conformidad con las NIA

Incluya una declaración que el auditor es independiente de la entidad

Manifieste si el auditor considera que la evidencia de auditoría que ha obtenido proporciona una base suficiente y adecuada para la opinión

Empresa en funcionamiento

De conformidad con la NIA 570

Cuestiones clave de auditoría

De conformidad con la NIA 71

Otra información

De conformidad con la NIA 720

Responsabilidades en relación con los estados financieros

El informe de auditoría utilizará el termino adecuado em el contexto del marco legal de la jurisdicción concreta

Responsabilidades del auditor en relación con la auditoría de los estados financieros

Manifestará los objetivos del auditor

Manifestará que una seguridad razonable es un alto grado de seguridad

Manifestará que la incorrecciones pueden deberse a fraude o error

Nombre del socio del encargo

tiene como finalidad proporcionar más transparencia a los usuarios

Firma del auditor

el auditor puede firmar en nombre de:

en nombre propio

O en nombre de ambos

Dirección del auditor

fecha del informe de auditoría

Indica a el usuario de que el auditor ha considerado el efecto de los hechos y de las transacciones de los que ha tenido conocimiento y que han ocurrido hasta dicha fecha

Información adicional presentada junto con los estados financieros

Si se presenta información adicional no requerida por el marco de información financiera aplicable, el auditor evaluará de acuerdo a su naturaleza o a su modo de presentación