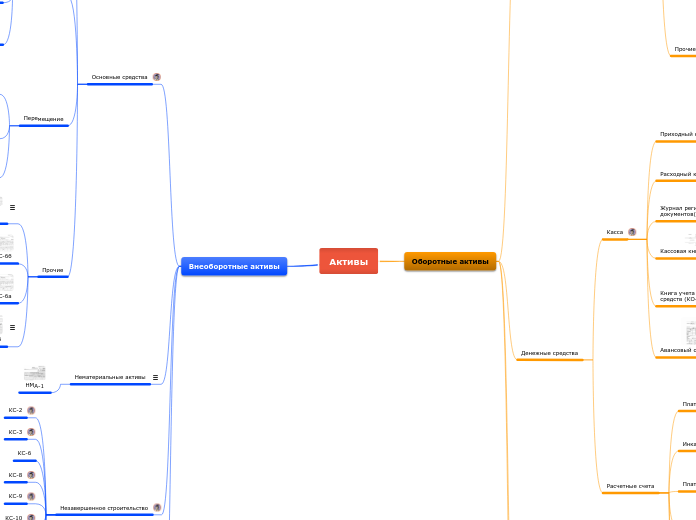

Активы

Внеоборотные активы

Основные средства

Поступление

ОС-1

Акт приемки-передачи (накладная) ОС (ф. № ОС-1) – используется для оформления внутреннего перемещения, выбытия, а также поступления объектов ОС.

ОС-1Б

Применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для: а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию), поступивших: по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.; путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке; б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации. Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

ОС-14

Форма N ОС-14 применяется для оформления и учета поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств. Составляется комиссией, уполномоченной на прием основных средств, в двух экземплярах. Утверждается руководителем или уполномоченным им лицом. В случае невозможности проведения качественной приемки оборудования при его поступлении на склад Акт о приеме (поступлении) оборудования (форма N ОС-14) является предварительным, составленным по наружному осмотру. Качественные и количественные расхождения с документальными данными организаций, поставивших оборудование, а также факты боя и лома отражаются в соответствующих актах в установленном порядке.

Выбытие

Применяются для оформления и учета списания пришедших в негодность: - объекта основных средств - по форме N ОС-4; - автотранспортных средств - по форме N ОС-4а; - групп объектов основных средств - по форме N ОС-4б. Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания. В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

ОС-4

ОС-4а

ОС-4б

Перемещение

ОС-2

Применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой.

ОС-15

Передача оборудования в монтаж оформляется Актом о приеме-передаче оборудования в монтаж (форма N ОС-15). При проведении монтажных работ подрядным способом в состав приемочной комиссии входит представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж (форма N ОС-15) не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

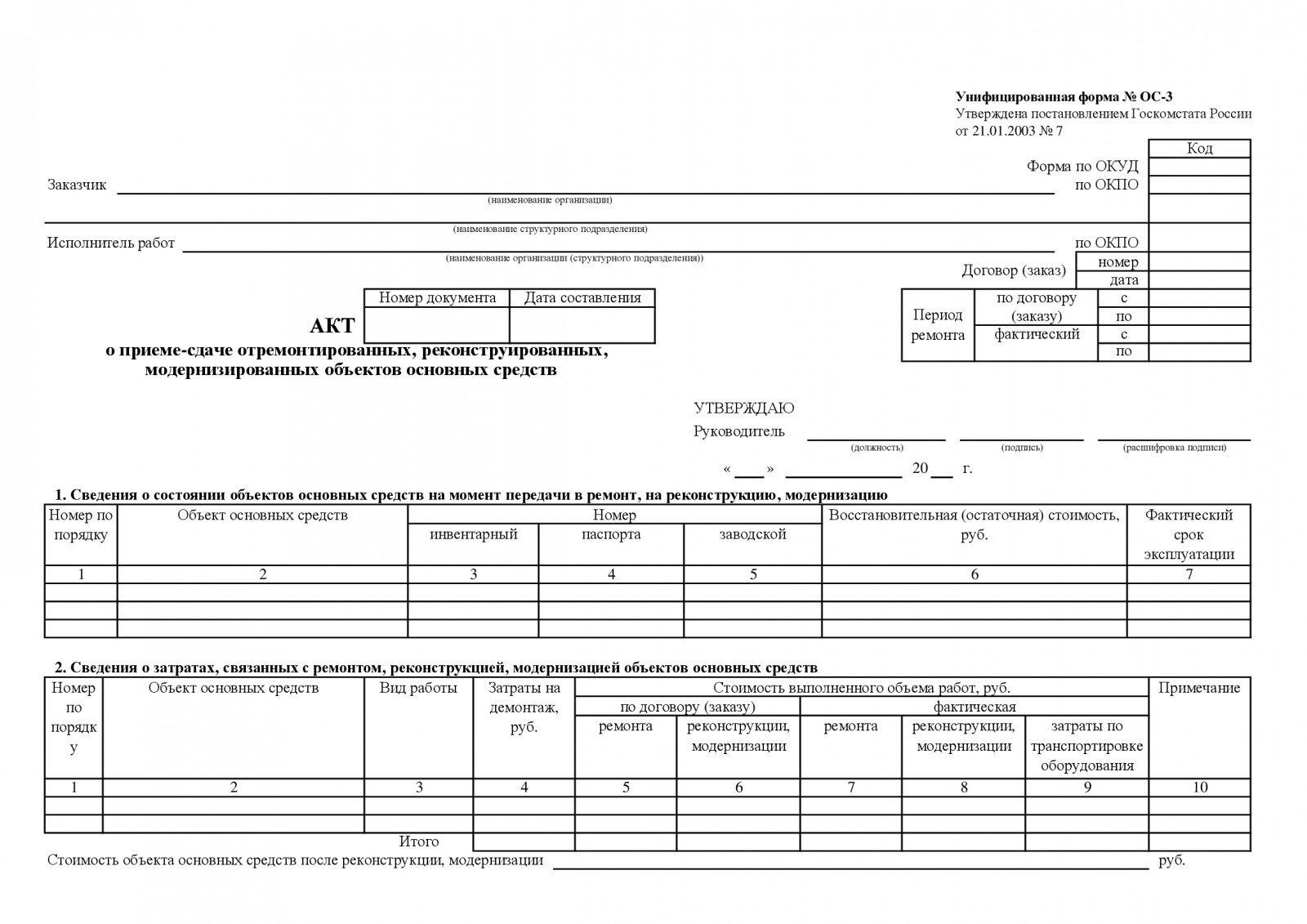

ОС-3

Применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Прочие

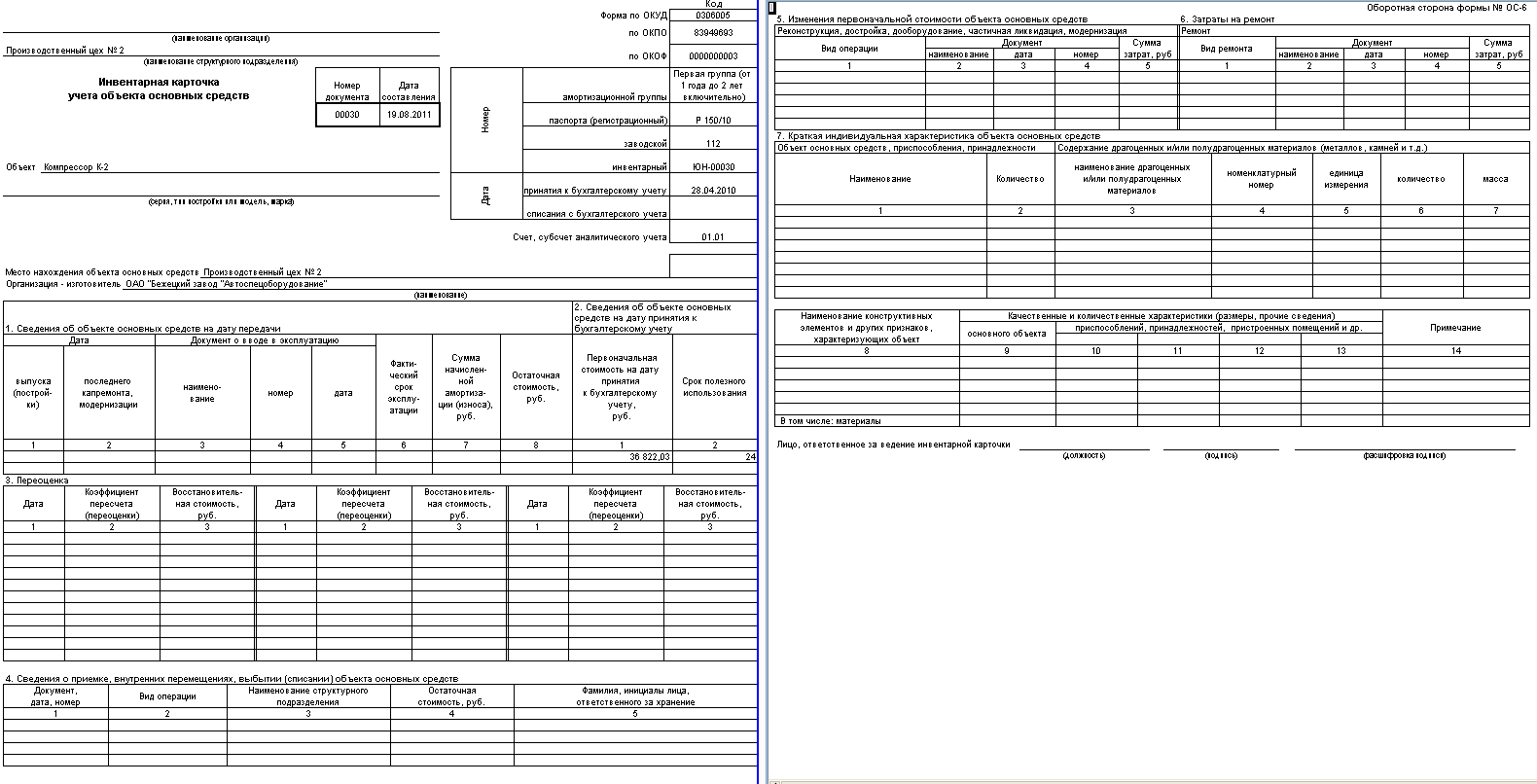

ОС-6

Применяются для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведутся в бухгалтерии в одном экземпляре: на каждый объект - по форме N ОС-6, на группу объектов - по форме N ОС-6а, для объектов основных средств малых предприятий - по форме N ОС-6б.

ОС-6б

ОС-6а

ОС-16

На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется Акт о выявленных дефектах оборудования (форма N ОС-16).

Нематериальные активы

Для учета нематериальных активов предусмотрен только один унифицированный документ — карточка учета нематериальных активов (форма № НМА-1), утвержденная постановлением Госкомстата России от 30 октября 1997 г. № 71а. Документы, которыми должны оформляться операции с нематериальными активами, законодательно не разработаны. Тем не менее в постановлении сказано, что карточка «заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации». В связи с этим организация должна самостоятельно разработать формы первичной документации по нематериальным активам с соблюдением всех обязательных реквизитов.Организация может использовать для принятия к учету объекта нематериальных активов акт о приеме-передаче объекта основных средств (форма № ОС-1), в который необходимо внести некоторые изменения или разработать его самостоятельно. Следует утвердить его в учетной политике. Карточка учета нематериальных активов применяется для учета всех видов нематериальных активов, поступивших в организацию для использования. Ведется она в одном экземпляре.

НМА-1

Незавершенное строительство

КС-2

КС-3

КС-6

КС-8

КС-9

КС-10

КС-11

КС-14

КС-17

КС-18

Долгосрочные финансовые вложения

Договор

Акт приема-передачи

Сертификат эмиссионной ценной бумаги

Выписка со счета депо

Выписка из реестра акционеров

Оборотные активы

Материально-производственные запасы

Поступление

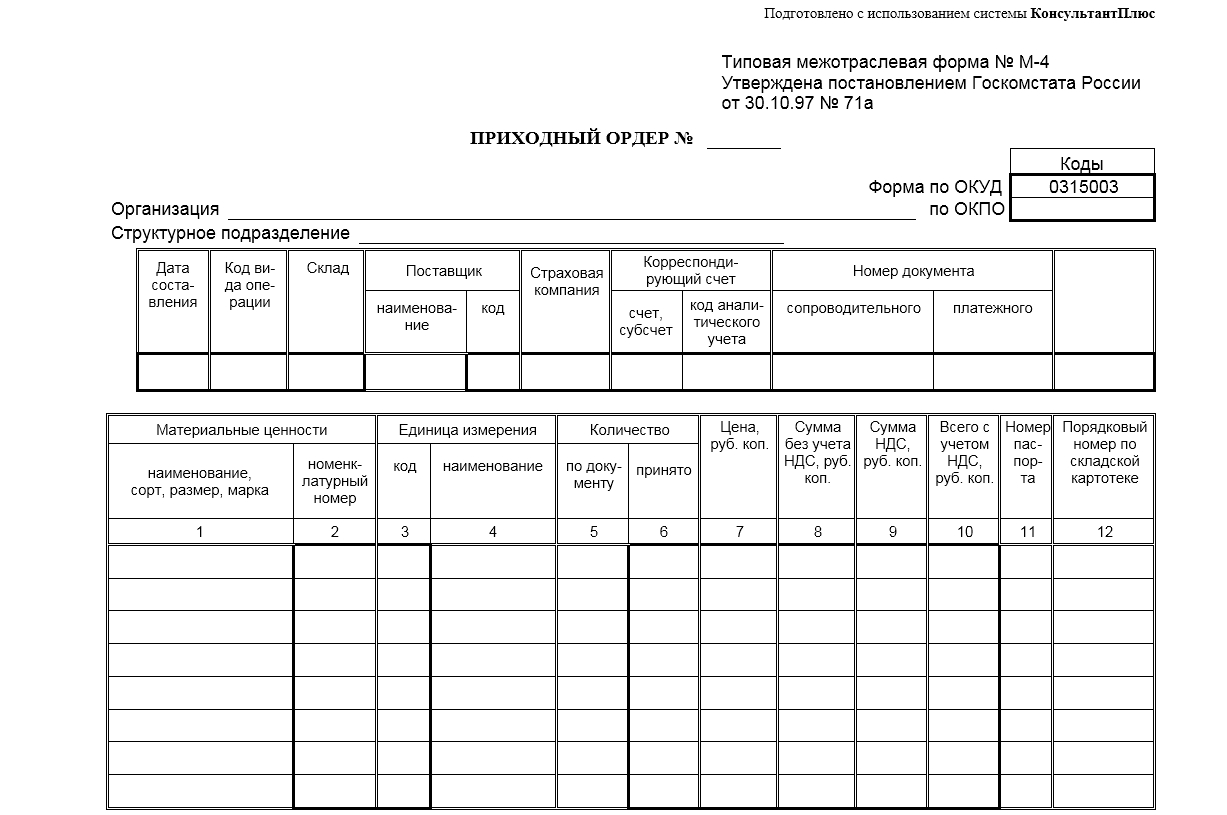

Приходный ордер (М-4)

Приходный ордер (форма М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. Составляется приходный ордер на фактическое количество поступивших материальных ценностей материально ответственным лицом в одном экземпляре в день поступления ценностей на склад.В некоторых случаях в интересах производства материальные ценности целесообразно направлять непосредственно в соответствующие подразделения организации, минуя склады. Тем не менее, такие материальные ценности в учете отражаются как поступившие на склад и переданные в цех или на участок. В первичных приходных документах делается отметка о том, что материальные ценности выданы подразделениям транзитом, то есть без завоза на склад или в кладовую. Следует учесть, что перечень материалов, которые могут транзитом направляться в подразделения и на участки организации, должен быть определен и оформлен приказом.Материальные ценности, поступающие на склад организации, должны подвергаться тщательной проверке в отношении их соответствия ассортименту, количеству и качеству, указанных в документах поставщика.При полном соответствии сведений в сопроводительных документах поставщика и фактически поступивших материалов, приходный ордер по форме №М-4 можно и не оформлять, а только проставить на документах поставщика штамп, в оттиске которого следует заполнить те же реквизиты, что и в приходном ордере. Наличие такого штампа приравнивается к приходному ордеру.Такой порядок предусмотрен Методическими указаниями №119н.

Акт о приемке материалов (М-7)

Акт о приемке материалов (форма №М-7) применяется в следующих случаях:- для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение;- для оформления приемки материальных ценностей, имеющих расхождение по ассортименту с данными сопроводительных документов поставщика.- для оформления приемки материалов, поступивших без документов.Данный акт является юридическим основанием для предъявления претензии поставщику, отправителю.Акт составляется комиссией, в состав которой в обязательном порядке входит материально ответственное лицо, представитель отправителя (поставщика) или представитель незаинтересованной организации.Акт составляется в двух экземплярах, один из которых с приложенными документами передается в бухгалтерию, а другой – отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

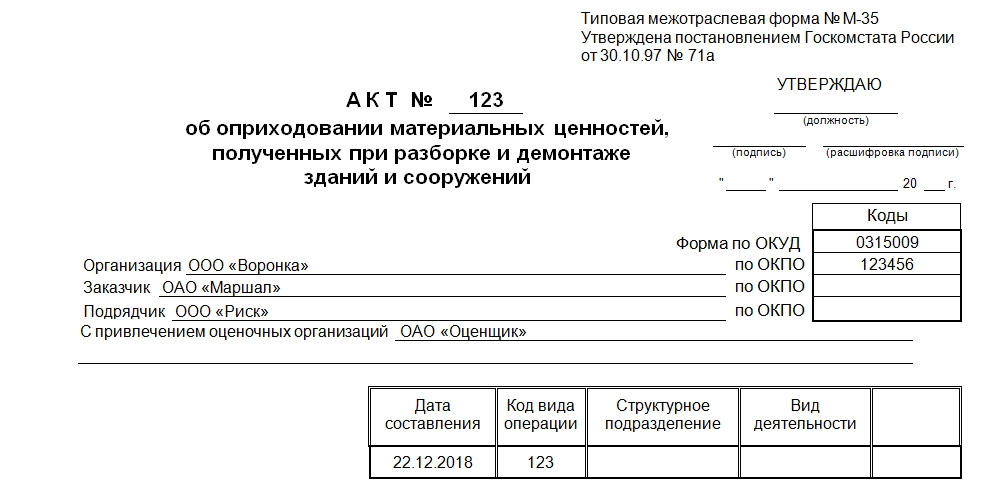

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (М-35)

Для оформления принятия к учету материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ, применяется Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма №М-35), составляемый в трех экземплярах.Акт составляется и подписывается комиссией, в состав которой входит представитель заказчика и подрядчика. Если демонтаж выполнен собственными силами, составляется Приходный ордер по форме №М-4, применяющийся для учета материалов, поступающих как от поставщиков, так и из переработки.

Товарно-транспортная накладная (1-Т)

Поступление и выбытие товарно-материальных ценностей может производиться по товарно-транспортной накладной (форма №Т-1) в том случае, если доставка осуществляется автомобильным транспортом. ТТН является унифицированным документом, форма которого утверждена Постановлением Госкомстата от 28 ноября 1997 года №78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».ТТН составляется в четырех экземплярах, но по соглашению автотранспортной организации и грузоотправителя может быть составлена и в пяти экземплярах. Каждый экземпляр ТТН должен быть заверен подписью, печатью или штампом грузоотправителя.ТТН составляется отправителем груза для каждого грузополучателя отдельно на каждую поездку автомобиля с обязательным заполнением всех реквизитов

Отпуск в производство, на сторону

Лимитно-заборная карта (М-8)

Для оформления отпуска материалов по утвержденным лимитам применяется Лимитно-заборная карта (форма №М-8). Данный документ применяется также для текущего контроля соблюдения установленных лимитов отпуска материалов, а также является оправдательным документом для списания материальных ценностей со склада. Выписку лимитно-заборной карты производят подразделения организации, на которые возложены функции снабжения или планирования.На каждое наименование материала выписывается два экземпляра документа, один из которых до начала месяца передается структурному подразделению, получающему МПЗ для производства продукции (работ, услуг), а другой – складу.При выдаче материалов кладовщик отмечает в обоих экземплярах документа дату и количество отпущенных материалов и выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте получателя расписывается кладовщик, а в лимитно-заборной карте склада – получатель.Учет возврата материалов, не использованных в производстве, ведется в этой же форме, причем никаких дополнительных документов при этом не составляется.В случае необходимости с разрешения руководителя организации, главного инженера или иных уполномоченных лиц допускается сверхлимитный отпуск материалов, а также замена одних видов материалов другими.После использования лимита склад сдает свои экземпляры документа в бухгалтерию.

Требование-накладная (М-11)

Требование-накладная (форма №М-11) применяется в тех случаях, когда материальные ценности перемещаются между структурными подразделениями организации или между материально ответственными лицами. Требование-накладная заменяет выписку лимитно-заборной карты, в том случае если отпуск МПЗ в производство не носит массовый характер и лимиты такого списания в организации не установлены.Накладная составляется материально ответственным лицом того структурного подразделения, которое сдает материальные ценности. Первый экземпляр накладной служит основанием сдающему складу для списания ценностей, на основании второго экземпляра принимающий склад принимает эти ценности к учету. Накладная подписывается материально ответственными лицами и сдающего, и принимающего подразделения и сдается в бухгалтерию для учета движения материалов.Следует обратить внимание, что этими же накладными оформляется сдача на склад полученных по требованию, но неизрасходованных материалов, а также сдача отходов и брака из производства.

Накладная на отпуск материалов на сторону (М-15)

Накладная на отпуск материалов на сторону (форма №М-15) применяется для учета отпуска материальных ценностей:- подразделениям своей организации, расположенным за пределами ее территории;- сторонним организациям на основании договоров и других документов.Накладную выписывает работник структурного подразделения на основании договоров, нарядов и других документов при предъявлении заполненной в установленном порядке доверенности на получение материальных ценностей.Первый экземпляр накладной передают складу для отпуска материалов, а второй экземпляр – получателю материалов.

Прочие

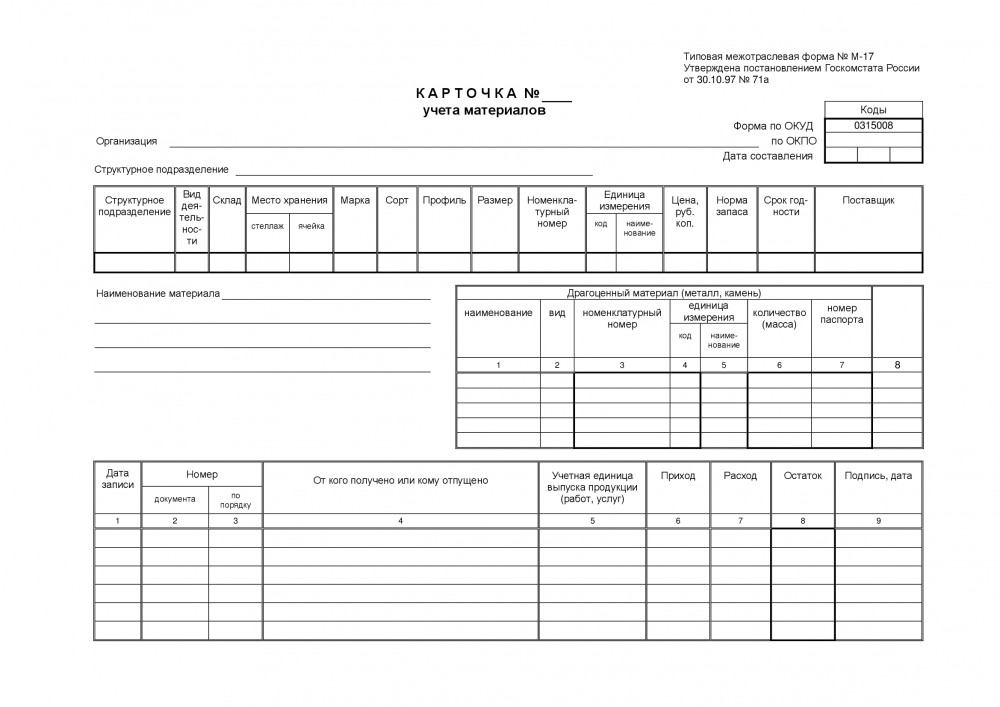

Карточка учета материалов (М-17).

Доверенность (М-2, М-2а)

При централизованных поставках МПЗ приемка сырья и материалов осуществляется непосредственно на складе организации-покупателя. В том случае, если организация самостоятельно вывозит приобретаемые ценности, то приемка осуществляется на складе поставщика. В этом случае представитель организации-покупателя обязан предъявить поставщику доверенность (формы №М-2, №М-2а) и документ, удостоверяющий личность.

Денежные средства

Касса

Приходный кассовый ордер(КО-1)

Применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным. Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе. В приходном кассовом ордере и квитанции к нему: по строке "Основание" указывается содержание хозяйственной операции; по строке "В том числе" указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись "без налога (НДС)". В приходном кассовом ордере по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления. В графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства.

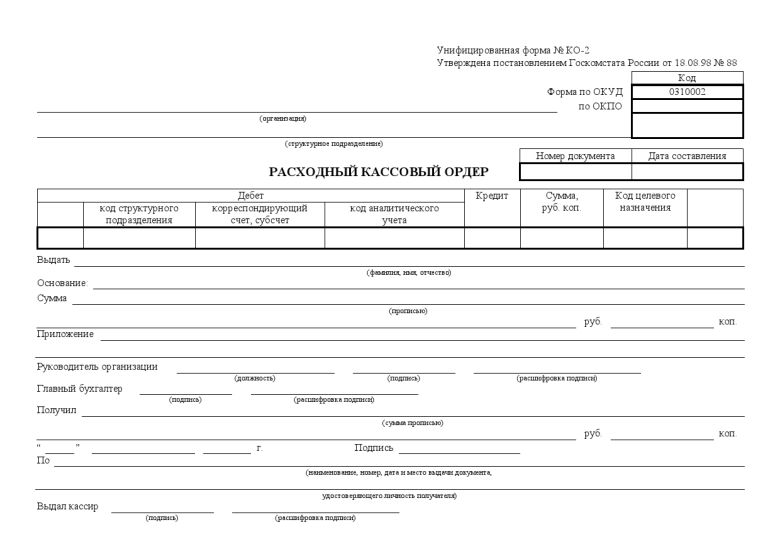

Расходный кассовый ордер (КО-2)

Применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна. В расходном кассовом ордере по строке "Основание" указывается содержание хозяйственной операции, а по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Журнал регистрации приходных и расходных кассовых документов(КО-3)

Применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно - платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно - платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

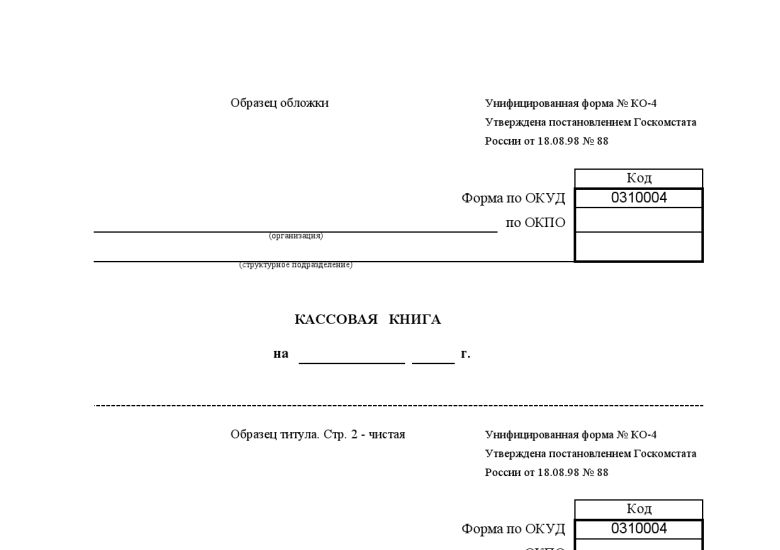

Кассовая книга (КО-4)

Применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись "В этой книге пронумеровано и прошнуровано листов". Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации. Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки "Остаток на начало дня". Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

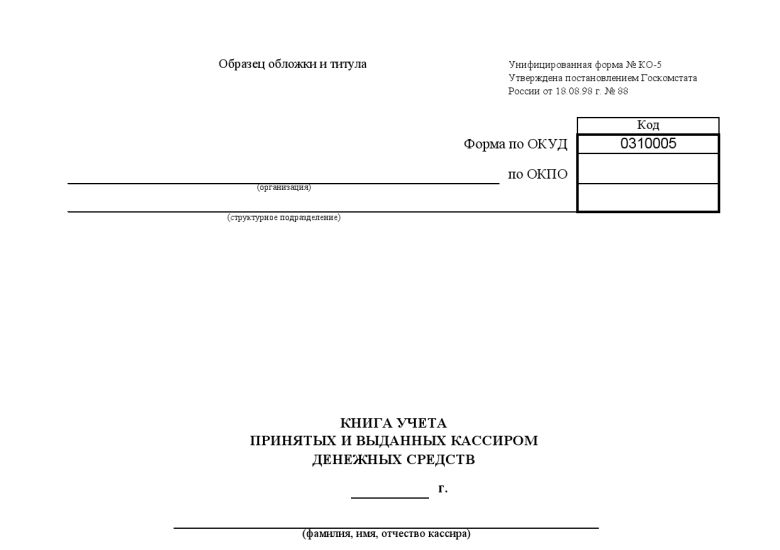

Книга учета принятых и выданных кассиром денежных средств (КО-5)

Применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям.

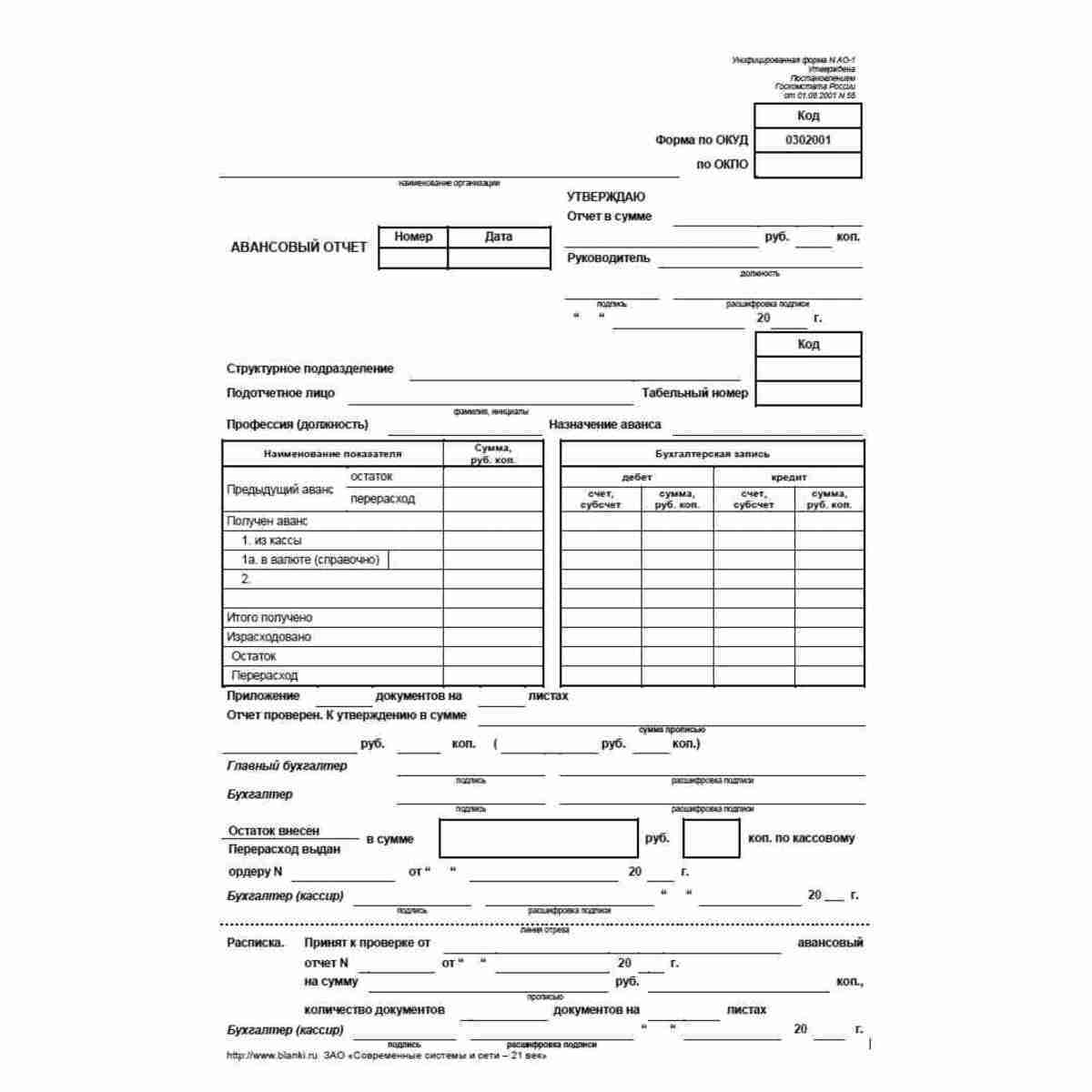

Авансовый отчет (АО-1)

Расчетные счета

Платежное поручение (Форма 0401060)

Платежное поручение — это распоряжение владельца счета обслуживающему банку, оформленное расчетным документом, перевести денежные средства на счет получателя, открытый в этом или другом банке.Платежным поручением могут производиться:— перечисление денежных средств за поставку товаров, продукции, работ, услуг;— перечисление денежных средств в бюджеты всех уровней и во внебюджетные фонды;— перечисление денежных средств в целях возврата кредитов и займов, депозитов и процентов по ним.

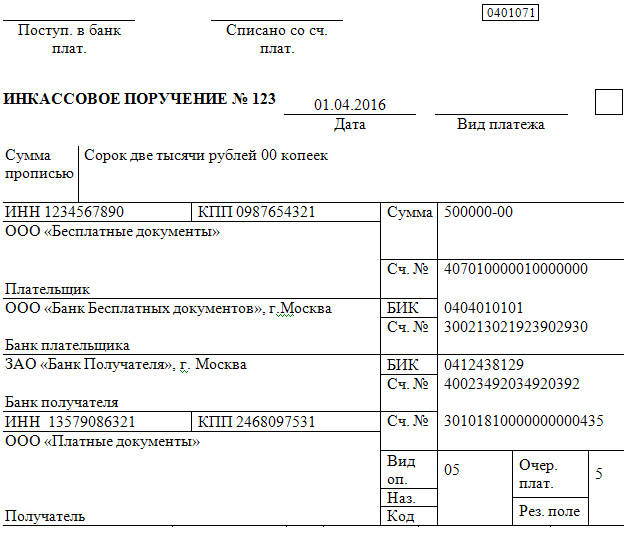

Инкассовое поручение (Форма 0401071)

Инкассовое поручение — это расчетный документ, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Платежное требование (Форма 0401061)

Платежное требование — это расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

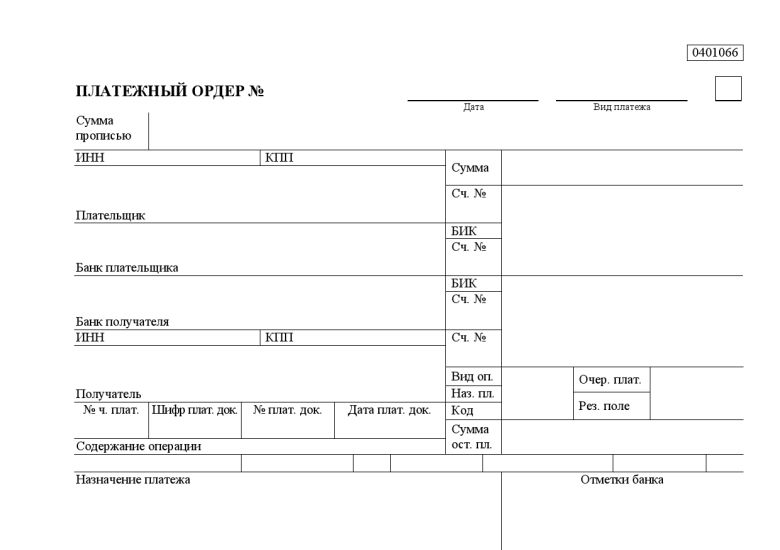

Платежный ордер (Форма 0401066)

Платежный ордер – это списание денежных средств со счета плательщика без его непосредственного распоряжения, например, по распоряжению службы судебных приставов

Чек

Чек – вид ценной бумаги, денежный документ строго установленной формы, содержащий приказ владельца счета (чекодателя) о выплате определенному лицу или предъявителю чека (чекодержателю) указанной в нем суммы.

Выписка из счета в банке

Выписка из счета в банке – это банковский документ, выдаваемый держателю счета, отражающий движение денежных средств на счете .Выписка выдается ежедневно и содержит в себе дату, период, за который приводятся данные, наименование банка, клиента, движение средств и остаток. Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Дебиторская задолженность

Счет

Накладная

Платежные документы

Счет-фактура

Товарно-транспортная накладная (1-Т)

Краткосрочные финансовые вложения