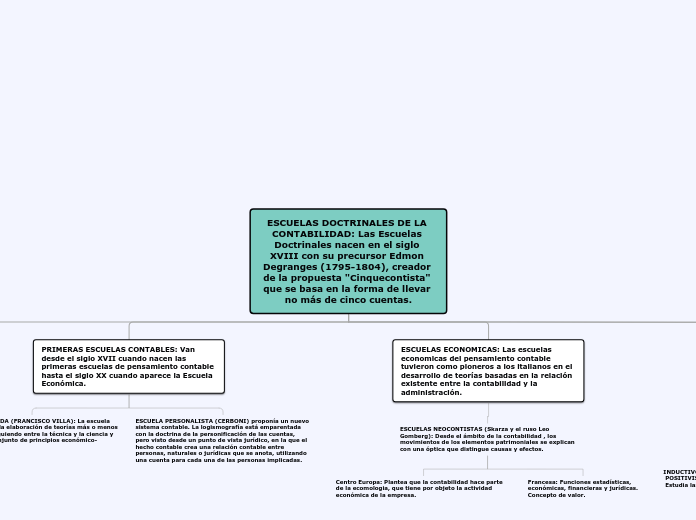

ESCUELAS DOCTRINALES DE LA CONTABILIDAD: Las Escuelas Doctrinales nacen en el siglo XVIII con su precursor Edmon Degranges (1795-1804), creador de la propuesta "Cinquecontista" que se basa en la forma de llevar no más de cinco cuentas.

ESCUELA CLASICA: El período clásico se da desde el nacimiento de las primeras escuelas de pensamiento contable, en el siglo XVIII, hasta que surge el denominado programa de investigación económica a comienzos del siglo xx.

ESCUELA CONTISTA (RENE DELAPORTE):pretende explicar y justificar las reglas que rigen los movimientos de las cuentas. Por esto, Delaporte acuña el principio de la personalidad moral de la empresa, distinguiéndola de su propietario.

Aporta una de las reglas basicas de la partida doble, quien recibe un valor es siempre deudor del mismo, y quien lo entrega es acreedor.

ESCUELA DEL PROPIETARIO (HUSCRAFF STEPHENS): Exponen las siguientes reglas de funcionamiento de los movimientos de cuentas.

La empresa independientemente de cualquiera que sea su forma y naturaleza jurídica, tiene que ser considerada como un ente con personalidad y consideración distinta a la del propietario.

Desde el momento en que se admite que la empresa tiene personalidad propia ha de admitirse también que posee un patrimonio, integrado por dos grupos de elementos:

Activo: Bienes, derechos y acciones de toda clase que son propiedad de la empresa.

Pasivo: Créditos y obligaciones de toda clase en contra de la empresa.

PRIMERAS ESCUELAS CONTABLES: Van desde el siglo XVII cuando nacen las primeras escuelas de pensamiento contable hasta el siglo XX cuando aparece la Escuela Económica.

ESCUELA LOMBARDA (FRANCISCO VILLA): La escuela lombarda aborda la elaboración de teorías más o menos científicas, distinguiendo entre la técnica y la ciencia y elaborando un conjunto de principios económico-administrativos.

ESCUELA PERSONALISTA (CERBONI) proponía un nuevo sistema contable. La logismografía está emparentada con la doctrina de la personificación de las cuentas, pero visto desde un punto de vista jurídico, en la que el hecho contable crea una relación contable entre personas, naturales o jurídicas que se anota, utilizando una cuenta para cada una de las personas implicadas.

ESCUELAS ECONOMICAS: Las escuelas economicas del pensamiento contable tuvieron como pioneros a los italianos en el desarrollo de teorías basadas en la relación existente entre la contabilidad y la administración.

ESCUELAS NEOCONTISTAS (Skarza y el ruso Leo Gomberg): Desde el ámbito de la contabilidad , los movimientos de los elementos patrimoniales se explican con una óptica que distingue causas y efectos.

Centro Europa: Plantea que la contabilidad hace parte de la ecomologia, que tiene por objeto la actividad económica de la empresa.

Francesa: Funciones estadísticas,

económicas, financieras y jurídicas.

Concepto de valor.

ESCUELAS DE UTILIDAD DE INFORMACION: En la época primitiva la información contable solo era para uso del propietario, en la medida en que evoluciona la investigación en teoría contable se adopta un nuevo enfoque en cuanto a la utilidad de la información, es decir, para quién?, para qué? y como puede ser útil en la toma de decisiones de los usuarios de acuerdo con sus necesidades y con el entorno económico en el que se desenvuelve.

INDUCTIVO

POSITIVISTA:

Estudia las prácticas contables

CAPACIDAD PREDICTIVA

Búsqueda de información más relevante.

COMPORTAMIENTO AGREGADO DEL

MERCADO:

Impacto de los mercados

bursátiles como producto de

actividad contable

Análisis de

cifras: Estudio de

la información cuando de

habla de beneficios Se

determinan las causas

que los causaron.

Inversor individual: Análisis de

causa-efecto que los datos

contables producen a los

usuarios

Conducta de la empresa: La

empresa debe seguir

un marco conductual

soportado en la teoría

de la informacion.

ESCUELA CONTROLISTA (Fabio Besta): Pone especial énfasis en el carácter económico de la disciplina contable, al centrarla en el estudio y control de la hacienda, clasificada como gestión, dirección y control, siendo el papel de la contabilidad ejercer el control de la riqueza.

define el patrimonio como un conjunto de bienes o fondo de valores, es decir lo analiza desde el punto de vista económico. Las cuentas como elementos de representación de los elementos que componen el patrimonio, no van a captar derechos ni obligaciones, sino hechos materiales