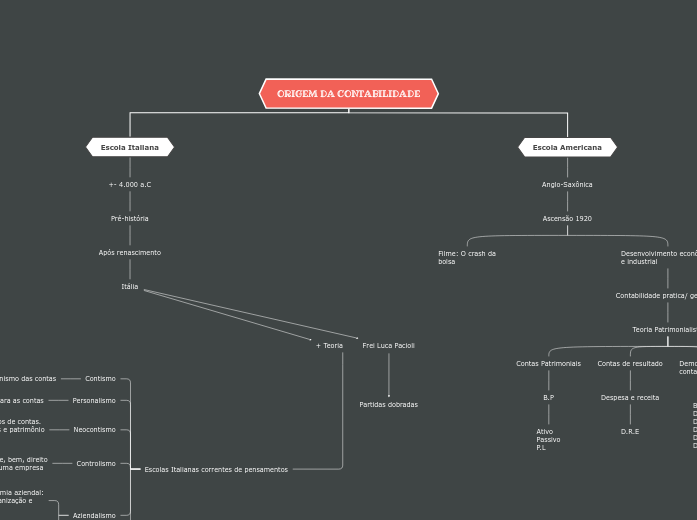

ORIGEM DA CONTABILIDADE

Escola Italiana

+- 4.000 a.C

Pré-história

Após renascimento

Itália

+ Teoria

Escolas Italianas correntes de pensamentos

Contismo

Mecanismo das contas

Personalismo

Personalidade para as contas

Neocontismo

Criação dos grupos de contas.

Bens patrimoniais e patrimônio

líquido

Fabio Besta, gestão

econômica controle

Controlismo

Forma de controle, bem, direito

ou obrigação de uma empresa

Aziendalismo

Conteúdo da econômia aziendal:

administração, organização e

controle.

Fabio Besta, jurídico

econômico

Empresarial

Patrimonialismo

Define o patrimônio como

objeto da contabilidade

Frei Luca Pacioli

Partidas dobradas

Escola Americana

Anglo-Saxônica

Ascensão 1920

Filme: O crash da

bolsa

Desenvolvimento econômico

e industrial

Contabilidade pratica/ gerencial

Teoria Patrimonialista

Contas Patrimoniais

B.P

Ativo

Passivo

P.L

Contas de resultado

Despesa e receita

D.R.E

Demonstrativos

contabéis

B.P

D.R.E

D.M.P.L

D.F.C

D.L.P.A

D.V.A

Estrutura conceitual

da contabilidade CPC 00

Princípios

contabéis

Entidade, continuidade, oportunidade,

registro pelo valor original, competência

e prudência

Postulados(base)

Características qualitativas

Fundamentais

Relevância e

fidedignas

Melhorias

Tempestividade

Integralidade

Confiabilidade

Comparabilidade

Compreensibilidade

Verificabilidade

Materialidade: As características

qualitativas precisam ser materiais