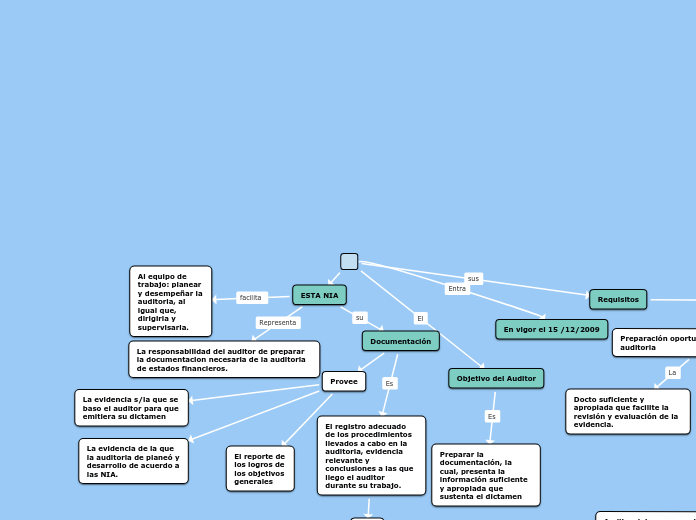

ESTA NIA

La responsabilidad del auditor de preparar la documentacion necesaria de la auditoria de estados financieros.

Documentación

Provee

La evidencia s/la que se baso el auditor para que emitiera su dictamen

El reporte de los logros de los objetivos generales

La evidencia de la que la auditoria de planeó y desarrollo de acuerdo a las NIA.

El registro adecuado de los procedimientos llevados a cabo en la auditoria, evidencia relevante y conclusiones a las que llego el auditor durante su trabajo.

Esta

Soporta las representaciones del auditor

Facilita la planeación, desempeño y supervisión de la auditoria.

Sirve como base para la revisión de la calidad del trabajo.

Al equipo de trabajo: planear y desempeñar la auditoria, al igual que, dirigirla y supervisarla.

Objetivo del Auditor

Preparar la documentación, la cual, presenta la información suficiente y apropiada que sustenta el dictamen

Requisitos

Son

Preparación oportuna de la docto de la auditoria

Docto suficiente y apropiada que facilite la revisión y evaluación de la evidencia.

Documentación de los procedimientos realizados durante la auditoria y evidencia obtenida.

Auditor debe preparar la documentación para que un auditor con experiencia la pueda entender.

Forma, extensión y contenido establecido para la presentación de la documentación de la auditoria.

Documentar el trabajo completo de auditoria, mostrando que cumple con las Nia.

Compilación del archivo final de la auditoria.

Completar y copilar el archivo final de la documentación de la auditoria

Manera oportuna, después del dictamen de auditoria.

El auditor modifique el docto despues de la compilación deberá documentar sus razones especificas.

Tiempo establecido para la compilación es de 60 días después del dictamen, según la NICC 1.

Puede desviar un requisito establecido por la Nia, siempre y cuando el auditor juzgue necesario hacerlo.

Debe de justificar sus razones y el porqué.

Casos se pueden presentar cuando la NIA, no es relevante y cuando el requisito es condicional.