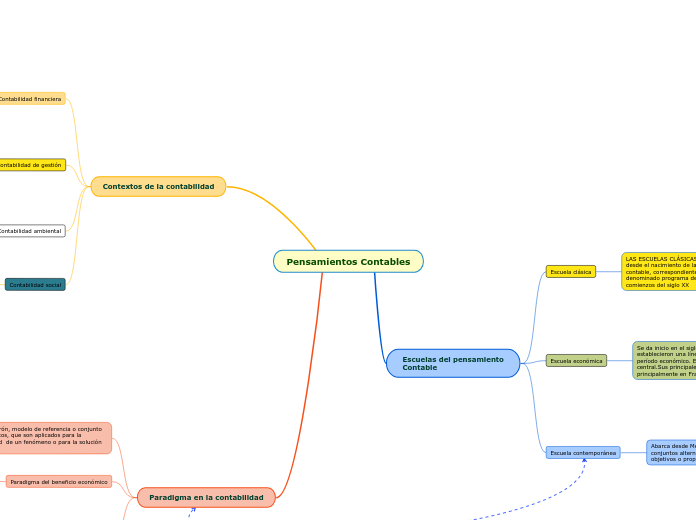

Pensamientos Contables

Escuelas del pensamiento

Contable

Escuela clásica

LAS ESCUELAS CLÁSICAS CONTABLES El período clásico se da desde el nacimiento de las primeras escuelas de pensamiento contable, correspondiente al siglo XVIII, hasta que surge el denominado programa de investigación económica a comienzos del siglo XX

Aporte que le hace a las ciencias contables

• Teoría contista.

• Teoría del propietario

• Escuela lombarda

• Escuela personalista

• Escuela controlista

Escuela económica

Se da inicio en el siglo XX, y lo realizan varios autores que establecieron una línea de pensamiento que se denomina el período económico. Esta etapa surge especialmente en Europa central.Sus principales seguidores se destacaron principalmente en Francia, Alemania e Italia.

Aporte que le hace a las ciencias contables

• Neocontismo económico europeo

• Neocontismo económico francés

• Escuela alemana de economía europea

• El periodo económico en Italia: la economía hacendal y la escuela patrimonialista

• El neocontismo En Estados Unidos

• La escuela económico-deductivo

Escuela contemporánea

Abarca desde Mediados de la década de los 70. Formular conjuntos alternativos de normas, en función de los diferentes objetivos o propósitos de cada uno de estos conjuntos

Aporte que le hace a las ciencias contables

• El enfoque inductivo positivista

• Modelos de decisión –capacidad predictiva

• Comportamiento agregado del mercado

• Modelos de decisión

• Actitudes preferencias y motivaciones de los usuarios de la información contable

Contextos de la contabilidad

Contabilidad financiera

Se caracteriza por presentar la situación financiera (situación financiera y estado de recursos)

La contabilidad financiera se utiliza principalmente para obtener, de forma estructural y sistemática, información cuantitativa expresada en unidades monetarias.

Además, permite a personas ajenas a la empresa a obtener los datos de: liquidez, solvencia, solidez rentabilidad económica, rentabilidad financiera y apalancamiento.

Contabilidad de gestión

El objetivo primordial de la contabilidad de gestión es contribuir al proceso de toma de decisiones económicas en una empresa.

Además. Suministra información a los usuarios internos de la organización, dado que permite conocer la situación financiera de todas las áreas de la organización (comercial, productiva, financiera etc.) Para analizar el desempeño económico que sirva principalmente los directivos a fin de contribuir en las actividades de la gerencia.

Contabilidad ambiental

La contabilidad ambiental ha permitido medir los costos y gastos en los que se incurre para el manejo de desecho de los residuos que operación productiva genera, convirtiéndose así en una fuente de información que sirva para la toma de decisiones gerenciales.

En la actualidad se ha convertido en una práctica común entre las empresas implementación de proyectos de responsabilidad social empresarial.

Contabilidad social

Nace de carácter ético que la misma responsabilidad social.

Las organizaciones deben asumir la necesidad de elaborar y presentar información sobre las actividades relacionadas con esa responsabilidad; ya sea en aspectos sociales humanos, medio ambiente entre otros.

Paradigma en la contabilidad

Un paradigma es un patrón, modelo de referencia o conjunto de reglas y procedimientos, que son aplicados para la explicación de la realidad de un fenómeno o para la solución de un problema.

Paradigma del beneficio económico

Paradigma del beneficio económico se orienta a la medición y registro del patrimonio. Explica las prácticas contables.

• Contabilidad al costo histórico.

• Contabilidad del valor presente.

• Contabilidad de costo.

• Contabilidad del valor neto realizable.

Paradigma en la contabilidad utilidad

Orienta el contenido de los estados financieros a las necesidades del usuario, la evolución del concepto de usuarios de la información financiera (externo o interno), como apoyo informativo a la toma de decisiones, surge el incremento de información, notas explicativas, el auge de la investigación empírica, que trata de determinar mediante verificación positivas cual es la mejor manera de satisfacer las necesidades de los usuarios de la información.

Enfoques

• Enfoque del inversor individual.

• Enfoque del valor económico de la información.

• Modelo de decisión y la capacidad predictiva.

• Enfoque del comportamiento agregado del mercado.

Características de la información relevante

1. Información para fines predictivos.

2. Información para fines de confirmación.