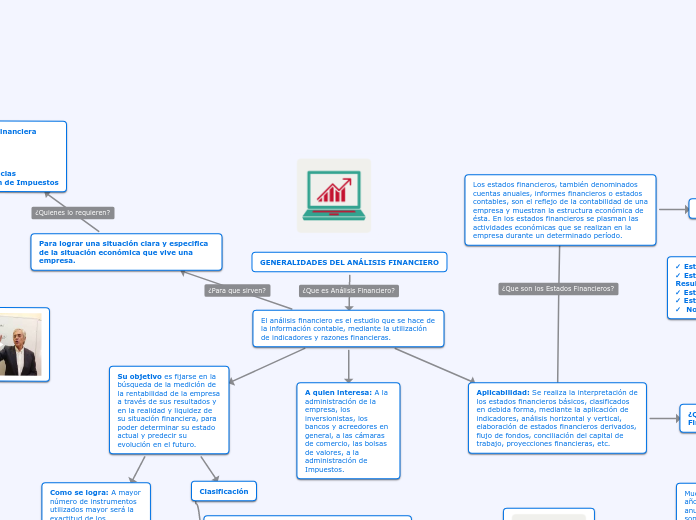

GENERALIDADES DEL ANÁLISIS FINANCIERO

El análisis financiero es el estudio que se hace de la información contable, mediante la utilización de indicadores y razones financieras.

Su objetivo es fijarse en la búsqueda de la medición de la rentabilidad de la empresa a través de sus resultados y en la realidad y liquidez de su situación financiera, para poder determinar su estado actual y predecir su evolución en el futuro.

Como se logra: A mayor número de instrumentos utilizados mayor será la exactitud de los resultados, pero no todas las técnicas son aplicables en todos los casos. Por tanto, se requiere saber seleccionar los instrumentos necesarios en cada caso concreto y saberlos combinar para no llegar a resultados contradictorios.

Clasificación

Recopilación de información interna y externa, cualitativa y cuantitativa de la empresa.

Interpretación Esto implica el cálculo e interpretación de porcentajes, tasas, tendencias, indicadores y estados financieros.

Comparación de cifras de diferentes periodos del estado de la empresa en su situación financiera, que permite al gerente tomar decisiones convenientes para la misma.

A quien interesa: A la administración de la empresa, los inversionistas, los bancos y acreedores en general, a las cámaras de comercio, las bolsas de valores, a la administración de Impuestos.

Aplicabilidad: Se realiza la interpretación de los estados financieros básicos, clasificados en debida forma, mediante la aplicación de indicadores, análisis horizontal y vertical, elaboración de estados financieros derivados, flujo de fondos, conciliación del capital de trabajo, proyecciones financieras, etc.

¿Que muestran los Estado Financieros?

Muestran el ejercicio económico de un año de la empresa. Las cuentas anuales permiten a los inversores sopesar si la empresa tiene una estructura solvente o no y, por tanto, analizar si es rentable invertir en ella o no.

Aplicabilidad en el Campo Laboral

El diagnóstico financiero es una herramienta muy útil para saber cómo está económicamente una empresa. Pero además, también puede servir para decidir qué rumbo tomar en caso de que no haya resultados positivos o qué haya que reforzar si estos son positivos pero pueden mejorar.

Para saber cómo hay que realizar este análisis, lo primero que hay que tener claro es que el proceso consta de tres etapas principales dentro de las cuales se enmarcan una serie de tareas concretas.

Etapa preliminar

Podría decirse que esta es una fase de toma de contacto en la que hay que establecer diversos factores que son los siguientes:

– Objetivos que se quieren conseguir con el análisis.

– Dictaminar el tipo de usuario que se es frente a la información que se conseguirá. Es decir, si se es administrador de la entidad o acreedor de la misma.

– Información que habrá que recabar para poder hacer el análisis adecuadamente así como el grado de concreción que ha de tener dicha información.

– Índices que se utilizarán para elaborar el análisis.

Análisis formal

Una vez que lo anterior está hecho, se pasa al desarrollo técnico del estudio. Habrá que aplicar las técnicas y herramientas necesarias para conseguir los objetivos estipulados. De esta manera, habrá que realizar diferentes cálculos, gráficos y mapas conceptuales que permitan estructurar y representar los datos relevantes para el análisis.

Análisis real

Cuando ya se sabe qué se quiere lograr y se ha buscado y estructurado la información, hay que proceder a la fase cualitativa en la cual habrá que llevar a cabo lo siguiente:

– Estudio de la información conseguida en la etapa anterior.

– Detección de los problemas y sus causas.

– Emisión de juicios acerca de la situación.

– Planteamiento de alternativas y soluciones.

– Selección de las alternativas más válidas.

– Implementación de las alternativas.

Esta sería la última fase del desarrollo del análisis financiero, aunque el trabajo aún no ha terminado del todo.

Se considera que el análisis de estados financieros es un método, que aplicado a cualquier empresa le permite evaluar con exactitud su situación financiera permitiéndole conocer en qué condición está, tomar las decisiones correctas y observar el cambio de la organización.

✓ Satisfacer las necesidades de información de aquellas personas que tengan menos posibilidad de obtener información y que dependen de los estados financieros como principal fuente de esta acerca de las actividades económicas de la empresa.

✓ Proporcionar a los inversionistas y acreedores información útil que les permita predecir, comparar y evaluar los flujos potenciales de efectivo en cuanto concierne al monto de dichos flujos, su oportunidad o fechas en que se hallan de obtener incertidumbre con respecto a su obtención.

✓ Proporcionar información útil para evaluar la capacidad de administración para utilizar con eficacia los recursos de la empresa, alcanzando así la meta primordial de la empresa

✓ Proporcionar información sobre las transacciones y demás eventos.

✓ Presentar un estado de la posición financiera de la empresa.

✓ Presentar un estado de la utilidad del periodo

✓ Proporcionar información útil para el proceso de predicción.

Los estados financieros, también denominados cuentas anuales, informes financieros o estados contables, son el reflejo de la contabilidad de una empresa y muestran la estructura económica de ésta. En los estados financieros se plasman las actividades económicas que se realizan en la empresa durante un determinado período.

Conjunto de Estados Financieros:

✓ Estado de Situación Financiera

✓ Estado de resultado integral y Estado de Resultado

✓ Estado de cambios en el patrimonio

✓ Estado de flujos de efectivo

✓ Notas a los estados financieros

Para lograr una situación clara y especifica de la situación económica que vive una empresa.

✓ Instituciones financiera

✓ Inversionistas

✓ Accionistas

✓ Proveedores

✓ Clientes

✓ Superintendencias

✓ Administración de Impuestos