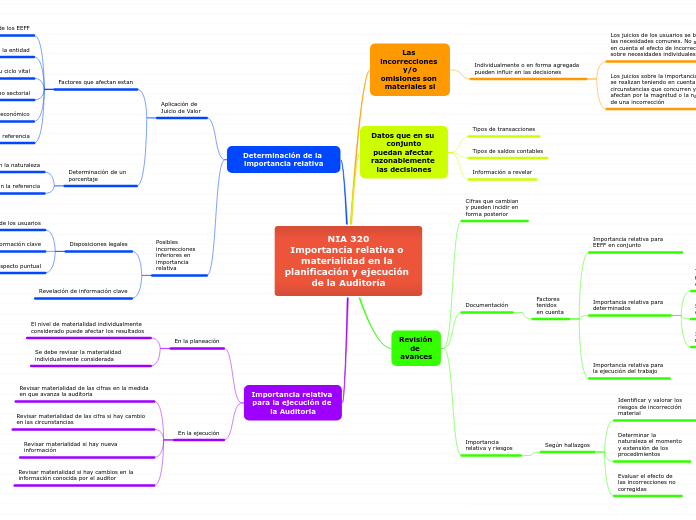

NIA 320

Importancia relativa o materialidad en la planificación y ejecución de la Auditoría

Las incorrecciones y/o

omisiones son materiales si

Individualmente o en forma agregada pueden influir en las decisiones

Los juicios de los usuarios se basan en las necesidades comunes. No se tiene en cuenta el efecto de incorrecciones sobre necesidades individuales.

Los juicios sobre la importancia relativa se realizan teniendo en cuenta las circunstancias que concurren y se afectan por la magnitud o la naturaleza de una incorrección

Datos que en su conjunto

puedan afectar razonablemente

las decisiones

Tipos de transacciones

Tipos de saldos contables

Información a revelar

Revisión de avances

Cifras que cambian y pueden incidir en forma posterior

Documentación

Factores tenidos en cuenta

Importancia relativa para EEFF en conjunto

Importancia relativa para determinados

Tipos de transaccioes

Saldos contables

Informacion a revelar

Importancia relativa para la ejecución del trabajo

Importancia relativa y riesgos

Según hallazgos

Identificar y valorar los riesgos de incorrección material

Determinar la naturaleza el momento y extensión de los procedimientos

Evaluar el efecto de las incorrecciones no corregidas

Determinación de la importancia relativa

Aplicación de Juicio de Valor

Factores que afectan estan

Los elementos de los EEFF

La naturaleza de la entidad

El punto de su ciclo vital

El entorno sectorial

El entorno socioeconómico

La relativa volatilidad de la referencia

Determinación de un porcentaje

Según la naturaleza

Según la referencia

Posibles incorrecciones

inferiores en importancia relativa

Disposiciones legales

Afectan las expectativas de los usuarios

La revelación de información clave

Foco en un determinado aspecto puntual

Revelación de información clave

Importancia relativa

para la ejecución de

la Auditoria

En la planeación

El nivel de materialidad individualmente considerado puede afectar los resultados

Se debe revisar la materialidad individualmente considerada

En la ejecución

Revisar materialidad de las cifras en la medida en que avanza la auditoria

Revisar materialidad de las cifra si hay cambio en las circunstancias

Revisar materialidad si hay nueva información

Revisar materialidad si hay cambios en la información conocida por el auditor