Modalidades y Características de Regímenes

Definitivos

De importación

Entrada de mercancías de

procedencia extranjera para permanecer en el territorio nacional por tiempo ilimitado.

De exportación

Consiste en la salida de mercancías del territorio

nacional para permanecer en el extranjero por tiempo ilimitado.

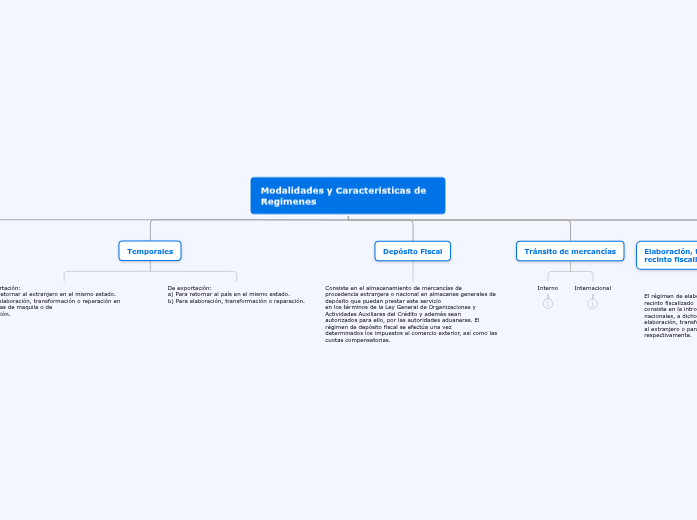

Temporales

De importación:

a) Para retornar al extranjero en el mismo estado.

b) Para elaboración, transformación o reparación en programas de maquila o de

exportación.

De exportación:

a) Para retornar al país en el mismo estado.

b) Para elaboración, transformación o reparación.

Depósito Fiscal

Consiste en el almacenamiento de mercancías de

procedencia extranjera o nacional en almacenes generales de depósito que puedan prestar este servicio

en los términos de la Ley General de Organizaciones y Actividades Auxiliares del Crédito y además sean

autorizados para ello, por las autoridades aduaneras. El régimen de depósito fiscal se efectúa una vez

determinados los impuestos al comercio exterior, así como las cuotas compensatorias.

Tránsito de mercancías

Interno

Internacional

Elaboración, transformación o reparación en recinto fiscalizado

El régimen de elaboración, transformación o reparación en recinto fiscalizado

consiste en la introducción de mercancías extranjeras o nacionales, a dichos recintos para su

elaboración, transformación o reparación, para ser retornadas al extranjero o para ser exportadas,

respectivamente.

Recinto fiscalizado estratégico

Las personas que tengan el uso o goce de inmuebles ubicados dentro del recinto

fiscalizado estratégico habilitado en los términos del artículo 14-D de esta Ley, podrán solicitar la

autorización para destinar mercancías al régimen de recinto fiscalizado estratégico. No podrán obtener la

autorización a que se refiere este artículo, las personas que cuenten con la autorización para administrar

el recinto fiscalizado estratégico.