Gestión de un programa de auditoría

Generalidades

Herramienta de Control

y supervisión

Es un examen crítico

Es vista como una asesoría y apoyo

Se emplea para

detectar errores y señalar fallas.

Principios de auditoría

Integridad

Presentación ecuánime

Debido cuidado profesional

Confidencialidad

Independencia

Enfoque basado en la evidencia

Establecer los objetivos del programa de auditoría

Prioridades de la gerencia

Intenciones comerciales y de otros negocios

Características de procesos, productos y proyectos y cualquier cambio en estos

Requisitos del sistema de gestión

Requisitos legales y contractuales y otros requisitos a los que la organización esté

comprometida

Necesidad de evaluación de proveedor

Necesidades y expectativas de las partes interesadas, incluyendo clientes

Nivel de desempeño del auditado, reflejado en la ocurrencia de fallas o incidentes o

quejas de clientes

Riesgos para el auditado

Resultados de auditorías previas

Nivel de madurez del sistema de gestión a ser auditado

Establecer el programa de auditoría

Roles y responsabilidades de la persona que gestiona el programa de

auditoría

Establecer el alcance del programa de auditoría

Identificar y evaluar los riesgos del programa de auditoría

Establecer responsabilidades de auditoría

Establecer procedimientos para programas de auditoría

Determinar los recursos necesarios

Asegurar la implementación del programa de auditoría, incluyendo el establecimiento

de objetivos, alcance y criterios de auditoría de las auditorías individuales, determinando

los métodos de auditoría y seleccionando el equipo auditor y evaluando los auditores

Asegurar el manejo y mantenimiento adecuado de los registros del programa de

auditoría

Monitorear, revisar y mejorar el programa de auditoría

Competencia de la persona que gestiona el programa de auditoría

Principios, procedimientos y métodos de auditoría

Normas de sistemas de gestión y documentos de referencia

Actividades, productos y procesos del auditado

Requisitos legales y de otra índole aplicables, relevantes a las actividades y productos

del auditado

Clientes, proveedores y otras partes interesadas del auditado, cuando sea aplicable

Establecer el alcance del programa de auditoría

Identificación y evaluación de los riesgos del programa de auditoría

Planeación

Recursos

Selección del equipo auditor

Implementación

Registros y su control

Monitoreo, revisión y mejora del programa de auditoría

Establecer procedimientos para el programa de auditoría

Planeación y programación de auditorías teniendo en cuenta los riesgos del programa

de auditoría

Asegurar la seguridad y confidencialidad de la información

Asegurar la competencia de los auditores y los líderes del equipo auditor

Seleccionar equipos de auditoría apropiados y asignar sus roles y responsabilidades

Llevar a cabo auditorías, incluyendo el uso de métodos de muestreo adecuados

conducir auditoría de seguimiento, si es necesario

Reportar a la alta gerencia acerca del resultado general del programa de auditoría

Mantener registros del programa de auditoría

Monitorear y revisar el desempeño y riesgos y mejorar la efectividad del programa de

auditoría

Identificar los recursos del programa de auditoría

Los recursos financieros necesarios para desarrollar, implementar, gestionar y mejorar

las actividades de auditoría

Métodos de auditoría

La disponibilidad de los auditores y expertos técnicos que tengan la competencia

adecuada para los objetivos particulares del programa de auditoría

El alcance del programa de auditoría y los riesgos del mismo

Tiempo y costos de viaje, hospedaje y otras necesidades de auditoría

La disponibilidad de la información y tecnologías de comunicación

Implementación del programa de auditoría

Generalidades

Comunicar las partes pertinentes del programa de auditoría a las partes relevantes e

informales periódicamente acerca del progreso

Definir objetivos, alcance y criterios para cada auditoría individual

Coordinar y programar auditorías y otras actividades relevantes al programa de

auditoría

Asegurar la selección de equipos de auditoría con la competencia necesaria

Proveer los recursos necesarios a los equipos auditores

Asegurar que las auditorías se lleven a cabo en concordancia con el programa de

auditoría y dentro del marco de tiempo establecido

Asegurar que las actividades de auditoría sean registradas y que los registros sean

adecuadamente manejados y mantenidos

Definición de objetivos, alcance y criterios para una auditoría individual

Los objetivos de auditoría

Determinación del grado de conformidad del sistema de gestión a ser auditado, o pates

de este, con los criterios de auditoría

Determinación del grado de conformidad de las actividades, procesos y productos con

los requisitos y procedimientos del sistema de gestión

Evaluación de la capacidad del sistema de gestión para asegurar cumplimiento con los

requisitos legales y contractuales y otros requisitos a los que la organización se suscriba

Evaluación de la efectividad del sistema de gestión para cumplir sus objetivos

especificados

Identificación de áreas potenciales de mejora del sistema de gestión.

El alcance de la auditoría

Ubicaciones físicas

Unidades organizacionales

Actividades y procesos a ser auditados

Periodo de tiempo cubierto por la

auditoría.

Los criterios de auditoría

Políticas

Procedimientos

Normas

Requisitos legales

Requisitos del sistema de gestión

Requisitos contractuales

Códigos de conducta de sector

Otros arreglos planeados aplicables

Selección de métodos de auditoría

Selección de los miembros del equipo auditor

Asignación de responsabilidad de una auditoría individual al líder del equipo

auditor

Objetivos de auditoría

Criterios de auditoría y cualquier documento de referencia

Alcance de auditoría, incluyendo la identificación de las unidades organizacionales y funcionales y los procesos a ser auditados

Métodos y procedimientos de auditoría

Composición del equipo auditor

Detalles de contacto del auditado, las locaciones, fechas y duración de las actividades de auditoría que se van a llevar a cabo

Adjudicación de recursos apropiados para llevar a cabo la auditoría

Información necesaria para evaluar y tratar los riesgos identificados para el alcance de

los objetivos de auditoría.

Gestión del resultado del programa de auditoría

Revisar y aprobar los reportes de auditoría, incluyendo la evaluación de idoneidad y

conveniencia de los hallazgos de auditoría

Revisar el análisis de causa raíz y la efectividad de las acciones correctivas o

preventivas

Distribución de los reportes de auditoría a la alta gerencia y otras partes relevantes

Determinar la necesidad de una auditoría de seguimiento

Gestión y mantenimiento de registros de programa de auditoría

a) registros relacionados con el programa de auditoría, tales como:

Objetivos y alcance del programa de auditoría documentados

Aquellos que tratan los riesgos del programa de auditoría

Revisiones de la efectividad del programa de auditoría

b) registros relacionados con cada auditoría individual, tales como:

Planes y reportes de auditoría

Reportes de no conformidad

Reportes de acciones correctivas y preventivas

Reportes de auditoría de seguimiento, si aplica

c) registros relacionados con personal de auditoria que cubren temas como:

Competencia y evaluación de desempeño de los miembros del equipo auditor

Selección de equipos de auditoría y miembros de equipo

Mantenimiento y mejora de la competencia

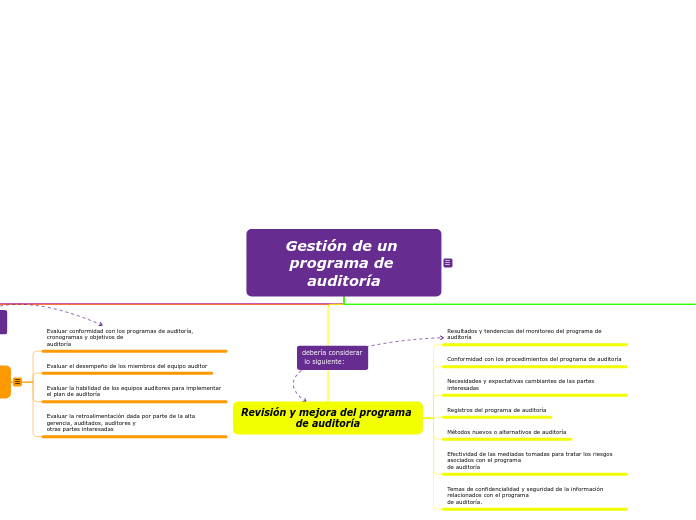

Monitoreo del programa de auditoría

Evaluar conformidad con los programas de auditoría, cronogramas y objetivos de

auditoría

Evaluar el desempeño de los miembros del equipo auditor

Evaluar la habilidad de los equipos auditores para implementar el plan de auditoría

Evaluar la retroalimentación dada por parte de la alta gerencia, auditados, auditores y

otras partes interesadas

Revisión y mejora del programa de auditoría

Resultados y tendencias del monitoreo del programa de auditoría

Conformidad con los procedimientos del programa de auditoría

Necesidades y expectativas cambiantes de las partes interesadas

Registros del programa de auditoría

Métodos nuevos o alternativos de auditoría

Efectividad de las mediadas tomadas para tratar los riesgos asociados con el programa

de auditoría

Temas de confidencialidad y seguridad de la información relacionados con el programa

de auditoría.

Realización de la auditoría

1. Inicio de la auditoría

Establecer contacto inicial con el auditado

Establecer comunicación con los representantes del auditado

Confirmar la autoridad para la realización de la auditoría

Proveer información sobre los objetivos, alcance y métodos de auditoría, así como la

composición del equipo auditor, incluyendo los expertos técnicos

Solicitar acceso a documentos y registros relevantes para propósitos de planeación

Determinar requisitos legales y contractuales aplicable y otros requisitos relevantes a

las actividades y productos del auditado

Confirmar el acuerdo del auditado en lo referente al grado de divulgación y tratamiento

de la información confidencia

Hacer arreglos para la auditoría, incluyendo la programación de fechas

Determinar cualquier requisito específico de la locación en cuanto a acceso, seguridad,

salud y seguridad y otros

Llegar a acuerdos sobre la participación de observadores y la necesidad de guías para

el equipo auditor

Determinar cualquier área de interés o inquietud del auditado en relación a la auditoría

específica

Determinación de la viabilidad de la auditoría

Información suficiente y apropiada para la planeación y realización de la auditoría

Cooperación adecuada por parte del auditado

Tiempo y recursos adecuados para la realización de la auditoría

2. Preparación de actividades de auditoría

Revisión de documentos en preparación para la auditoría

Reunir información para preparar actividades de auditoría y documentos de trabajo aplicables

Establecer una visión general del grado de documentación del sistema de gestión para

detectar posibles vacíos

Preparación del plan de auditoría

Revisión de documentos en preparación para la auditoría

Preparación del plan de auditoría

Asignación de trabajo al equipo auditor

Preparación de los documentos de trabajo

Listas de verificación

Planes de muestreo de auditorías

Formularios para registrar información, tal como evidencias de apoyo, hallazgos de

auditoría y registros de las reuniones.

3. Realización de las actividades de auditoría

Realización de la reunión de apertura

Confirmar que todas las partes están de acuerdo con el plan de auditoría (auditado,

equipo auditor)

Presentar al equipo auditor

Asegurar que se pueden llevar a cabo todas las actividades de auditoría planeadas

Revisión documental durante la realización de la auditoría

Determinar la conformidad del sistema, en cuanto a su documentación, con los criterios

de auditoría

Recopilar información para soportar las actividades de auditoria.

Comunicación durante la auditoría

Asignación de roles y responsabilidades de guías y observadores

Ayudar a los auditores a identificar a los individuos que van a participar en las

entrevistas y confirmar los tiempos

Organizar la logística de acceso a locaciones específicas del auditado

Asegurar que el equipo auditor y los observadores conocen y respetan las reglas

relacionadas con la seguridad de la ubicación y los procedimientos de emergencia.

Recolección y Verificación de la información

Los métodos para recolectar información incluyen los siguientes:

Entrevistas

Observaciones

Revisión de documentos, incluidos registros

Generación de hallazgos de auditoría

Preparación de conclusiones de auditoría

Revisar los hallazgos de la auditoría y cualquier otra información apropiada recopilada

durante la auditoría frente a los objetivos de la misma

Llegar a un acuerdo respecto a las conclusiones, teniendo en cuenta la incertidumbre

inherente en el proceso de auditoría

Preparar recomendaciones, si esto está especificado en el plan de auditoría

Discutir el seguimiento a la auditoría, según sea aplicable.

Realización de la reunión de cierre

4. Preparación y distribución del reporte de auditoría

Preparación del reporte de auditoría

Los objetivos de la auditoría

El alcance de la auditoría, particularmente la identificación de las unidades de la

organización y de las unidades funcionales o los procesos auditados

Identificación del cliente de auditoría

Identificación del equipo auditor y los participantes del auditado en la auditoría

Las fechas y los lugares donde se realizaron las actividades de auditoría

Los criterios de auditoría

Los hallazgos de la auditoría y la evidencia relacionada

Las conclusiones de la auditoría

Una declaración sobre el grado en el cual se han cumplido los criterios de la auditoría.

Distribución del reporte de auditoría

El reporte de auditoría debería ser emitido dentro de un periodo de tiempo acordado.

En caso de demoras, las razones deberían ser comunicadas a la persona que gestiona el

programa de auditoría

El reporte de la auditoría debería estar fechado, revisado y aprobado, según aplique, de acuerdo con los procedimientos del programa de auditoría.

El reporte de la auditoría debería entonces der distribuido a los receptores designados en

los procedimientos o plan de auditoría.

5. Finalización de la auditoría

6. Realización de seguimiento a la auditoría

Competencia y evaluación de auditores

Generalidades

Determinar la competencia del personal de auditoría para suplir las necesidades del

programa de auditoría

Establecer los criterios de evaluación

Seleccionar el método de evaluación apropiado

Llevar a cabo la evaluación

Determinación de las competencias de auditor requeridas para satisfacer las

necesidades del programa de auditoría

Generalidades

El tamaño, naturaleza y complejidad de la organización a ser auditada

Las disciplinas de sistema de gestión a ser auditada

Los objetivos y alcance del programa de auditoría

Otros requisitos, tales como aquellos impuestos por entes externos, cuando sea

apropiado

El rol del proceso de auditoría en el sistema de gestión del auditado

La complejidad del sistema de gestión a ser auditado

La incertidumbre para alcanzar los objetivos de la auditoría

Comportamiento personal

Etico, es decir, imparcial, sincero, honesto y discreto

De mentalidad abierta, es decir, dispuesto a considerar ideas o puntos de vista

alternativos

Diplomático, es decir, con tacto en las relaciones con las personas

Observador, es decir, activamente consciente del entorno físico y las actividades

Perceptivo, es decir, instintivamente consciente y capaz de entender las situaciones

Versátil, es decir, se adapta fácilmente a diferentes situaciones

Tenaz, es decir, persistente, orientado hacia el logro de los objetivos

Decidido, es decir, alcanza conclusiones oportunas basadas en el análisis y

razonamiento lógicos

Seguro de sí mismo, es decir, actúa y funciona de forma independiente a la vez que se

relaciona eficazmente con otros

Actúa con Fortaleza, es decir, capaz de actuar ética y responsablemente aún cuando

dichas acciones no siempre sean populares y a veces puedan resultar en desacuerdo o

confrontación

Abierto a la mejora, es decir, dispuesto a aprender de las situaciones, y en búsqueda

de mejores resultados de auditoría

Sensible culturalmente, es decir, observante y respetuosos de la cultura del auditado

Colaborador, es decir, que interactúa eficientemente con otros, incluyendo los

miembros del equipo auditor y el personal del auditado

Conocimiento y habilidades

Generalidades

Conocimientos genéricos y habilidades de los auditores de sistemas de

gestión

Principios, procedimientos y métodos de auditoría

Aplicar principios, procedimientos y técnicas de auditoría

Planificar y organizar el trabajo eficazmente

Llevar a cabo la auditoría dentro del horario acordado,

Establecer prioridades y centrarse en los asuntos de importancia

Recopilar información a través de entrevistas eficaces, escuchando, observando y

revisando documentos, registros y datos

Entender y considerar las opiniones de los expertos;

Entender lo apropiado del uso de técnicas de muestreo y sus consecuencias para la

auditoría

Verificar la relevancia y exactitud de la información recopilada

Confirmar que la evidencia de la auditoría es suficiente y apropiada para apoyar los

hallazgos y conclusiones de la auditoría

Evaluar aquellos factores que puedan afectar a la fiabilidad de los hallazgos y

conclusiones de la auditoría

Utilizar los documentos de trabajo para registrar las actividades de la auditoría;

Documentar los hallazgos de auditoría y prepara reportes de auditoría apropiados

Mantener la confidencialidad y seguridad de la información, datos, documentos y

registros

Comunicar efectivamente, oralmente y por escrito (ya sea personalmente o a través del

uso de intérpretes y traductores)

Entender los tipos de riesgo asociados a la auditoría

Documentos del sistema de gestión y de referencia:

Normas de sistemas de gestión u otros documentos usados como criterios de auditoría

La aplicación de las normas de sistemas de gestión por parte del auditado y otras

organizaciones, según sea apropiado

Interacción entre los componentes del sistema de gestión

Reconocer la jerarquía de los documentos de referencia

Aplicación de los documentos de referencia a diferentes situaciones de auditoría.

Contexto organizacional:

Tipos organizacionales, gobierno, tamaño, estructura, funciones y relaciones

Conceptos generales de negocio y gerencia, procesos y terminología relacionada,

incluyendo planeación, presupuesto y manejo de personal;

Aspectos sociales y culturales del auditado.

Requisitos legales y contractuales aplicables y otros requisitos que apliquen al

auditado:

Leyes y regulaciones y sus agencias gobernantes

Terminología legal básica

Contratación y responsabilidad

Conocimiento y habilidades específicas de la disciplina o sector de los

auditores de sistemas de gestión

Requisitos y principios de sistemas de gestión específicos a la disciplina, y su

aplicación

Requisitos legales relevantes a la disciplina y el sector, de manera tal que el auditor

conozca los requisitos específicos para la jurisdicción y las obligaciones, actividades y

productos del auditado

Requisitos de las partes interesadas relevantes a la disciplina específica

Fundamentos de la disciplina y aplicación suficiente de métodos, técnicas, procesos y

prácticas técnicas y de negocio específicas a la disciplina, que permitan al auditor

examinar el sistema de gestión y generar hallazgos y conclusiones de auditoría apropiadas

Conocimiento específico a la disciplina relacionado con el sector particular, la

naturaleza de las operaciones o lugar de trabajo que está siendo auditado que sea

suficiente para que el auditor evalúe las actividades, procesos y productos (bienes y

servicios) del auditado

Principios de gestión del riesgo, métodos y técnicas relevantes a la disciplina y el

sector, de manera que el auditor pueda evaluar y controlar los riesgos asociados con el

programa de auditoría

Conocimiento genérico y habilidades del líder del equipo auditor

Hacer un balance entre las fortalezas y debilidades de los miembros del equipo auditor

Desarrollar relaciones de trabajo armoniosas entre los miembros del equipo auditor

Gestionar el proceso de auditoría, incluyendo:

Planear la auditoría y hacer uso efectivo de los recursos durante la auditoría

Manejar la incertidumbre de alcanzar los objetivos de auditoría

Proteger la salud y seguridad de los miembros del equipo auditor durante la auditoría,

incluyendo el asegurar cumplimiento de los auditores con los requisitos relevantes de

salud y seguridad;

Organizar y dirigir a los miembros del equipo auditor

Proveer dirección y guía a los auditores en entrenamiento

Prevenir y resolver conflictos, de ser necesario

Representar al equipo auditor en las comunicaciones con la persona que gestiona el

programa de auditoría, el cliente de auditoría y el auditado

Conducir al equipo auditor hacia alcanzar las conclusiones de auditoría

Preparar y completar el reporte de auditoría

Conocimiento y habilidades para auditor sistemas de gestión que tratan

múltiples disciplina

Logro de competencias de auditor

Educación formal/entrenamiento y experiencia que contribuye al desarrollo de

conocimiento y habilidades en la disciplina y sector de sistema de gestión que el auditor

busca auditar

Programas de entrenamiento que cubren conocimiento genérico y habilidades de

auditor

Experiencia en una posición técnica, gerencial o profesional relevante que involucres el

ejercicio de juicio, toma de decisiones, solución de problemas y comunicación con

gerentes, profesionales, pares, clientes y otras partes interesadas

Experiencia de auditoría adquirida bajo la supervisión de un auditor en la misma

disciplina

Líderes de equipo auditor

Establecimiento de criterios de evaluación del auditor

Selección del método apropiado de evaluación del auditor

Los métodos presentados representan un rango de opciones y pueden no aplicar en

todas las situaciones

Los varios métodos presentados pueden diferir en su confiabilidad

Se debería usar una combinación de métodos para asegurar un resultado que sea

objetivo, consistente, justo y confiable

Realización de la evaluación del auditor

Mantenimiento y mejora de la competencia del auditor

Cambios en las necesidades del individuo y la organización responsable de realizar la

auditoría

La práctica de auditoría

Normas y otros requisitos relevantes