MARCO CONCEPTUAL FINANCIERA

CRITERIOS DE RECONOCIMIENTO

Elementos que cumplen la definición de activo, pasivo y patrimonio.

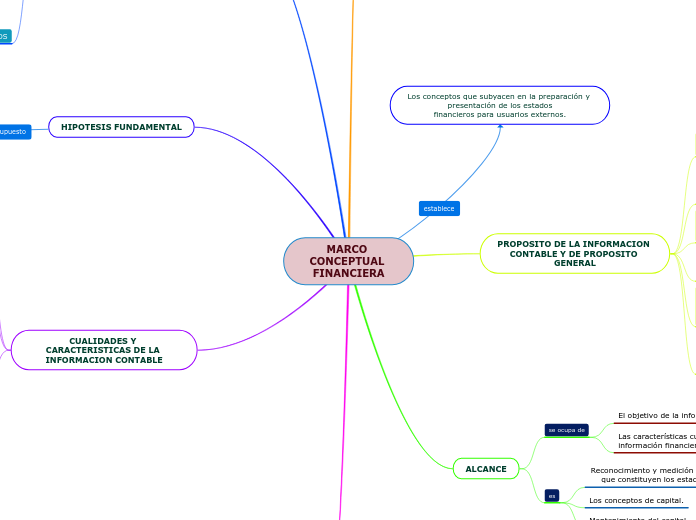

PROPOSITO DE LA INFORMACION CONTABLE Y DE PROPOSITO GENERAL

Ayudar al Consejo en el desarrollo de futuras NIIF y en la revisión de las existentes.

Ayudar al Consejo en la promoción de la armonización de regulaciones, normas contables y procedimientos asociados con la presentación de estados financieros.

Ayudar a los organismos nacionales de emisión de normas en el desarrollo de las normas nacionales.

Ayudar a los auditores a formarse una opinión acerca de si los estados financieros están de acuerdo con las NIIF.

Ayudar a los usuarios de los estados financieros a interpretar la información contenida en los estados financieros preparados de acuerdo con las NIIF.

Suministrar a todos aquéllos interesados en la labor del IASB información acerca de su enfoque para la

formulación de las NIIF.

ALCANCE

se ocupa de

El objetivo de la información financiera.

Las características cualitativas de la información financiera útil.

es

Reconocimiento y medición de los elementos que constituyen los estados financieros.

Los conceptos de capital.

Mantenimiento del capital.

ELEMENTOS DE LOS ESTADOS FINANCIEROS

elementos básicos

PATRIMONIOS

La parte residual de los activos de la entidad, una vez

deducidos todos sus pasivos.

INGRESOS

Incrementos en los activos o disminuciones en los

pasivos que dan lugar a Incrementos en el patrimonio.

ACTIVOS

Un recurso económico

PASIVOS

obligación presente de la entidad de transferir un recurso económico como resultado de sucesos pasados.

Deben satisfacerse los tres criterios

La entidad tiene una obligación.

La obligación es transferir un recurso económico.

La obligación es una obligación presente que existe como resultado de sucesos pasados.

GASTOS

Disminuciones en los activos o incrementos en los pasivos que dan lugar a disminuciones en el patrimonio.

HIPOTESIS FUNDAMENTAL

CUALIDADES Y CARACTERISTICAS DE LA INFORMACION CONTABLE

debe ser

Comprensible

Útil

La información es confiable cuando es neutral, verificable y en la medida en la cual represente fielmente los hechos económicos.

CARACTERISTICAS DE INFORMACION CONTABLE

Información tanto cuantitativa como cualitativa.

Cubre la totalidad de las operaciones del negocio de manera sistemática, histórica y cronológica.

Fiabilidad.

Imparcial.

Objetiva.

Verificable.

Constituir una representación fiel.

Relevancia.

Compresibilidad.

Comparabilidad.