INFORMES FINANCIEROS Y SU NORMATIVIDAD EN SALUD_Arledys Durango

Estado de situacion financiera(Balance General). Es un estado contable básico que presenta en forma clasificada, resumida y consistente, la situación financiera, económica, social y ambiental de la entidad contable pública, expresada en unidades monetarias, a una fecha determinada y revela la totalidad de sus bienes, derechos, obligaciones y la situación del patrimonio. Para efectos de su elaboración, los activos y pasivos se clasifican en corriente y no corriente. Contaduría general de la nación. (s.f.).

Activo

Activo corriente: son los bienes y derechos que se pueden convertir en efectivo.

Activo no corriente: Son los bienes y derechos de relativa permanencia que

se adquieren con el fin de utilizarlos, consumirlos o explotarlos y no pretender ser monetarios.

Pastivo

Pasivo corriente: Son las obligaciones derivadas de las actividades de la entidad contable

pública, que debe ser pagada a corto plazo.

Pasivo no corriente: Son las obligaciones derivadas de las actividades de la

entidad contable pública, con un plazo para realizar pago mayor de un año.

Patrimonio

Son los bienes y derechos que tiene una empresa, entidad o persona, luego de restar las deudas y obligaciones financieras.

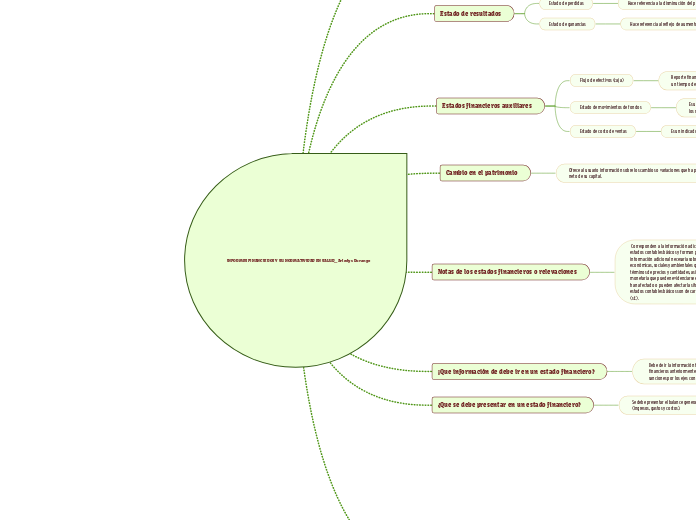

Estado de resultados

Estado de perdidas

Hace referencia a la disminución del pasivo, provocando perdidas financieras.

Estado de ganancias

Hace referencia al reflejo de aumento del pasivo, generando ganancias financieras.

Estados financieros auxiliares

Flujo de efectivos (caja)

Reporte financiero que permite diferenciar la entrada y salida de fondos que se ha producido en un tiempo determinado.

Estado de movimientos de fondos

Es una herramienta, que permite analizar las variaciones patrimoniales y conocer si la actividad y los resultados obtenidos, cumplen con el planteamiento económico de la empresa.

Estado de costo de ventas

Es un indicador que permite calcular el valor de lo vendido, en un tiempo determinado.

Cambio en el patrimonio

Ofrece al usuario información sobre los cambios o variaciones que ha presentado el patrimonio neto de su capital.

Notas de los estados financieros o relevaciones

Corresponden a la información adicional de carácter general y específico, que complementa los estados contables básicos y forman parte integral de los mismos. Tienen por objeto revelar la información adicional necesaria sobre las transacciones, hechos y operaciones financieras, económicas, sociales y ambientales que sean materiales; la desagregación de valores contables en términos de precios y cantidades, así como aspectos que presentan dificultad para su medición monetaria que pueden evidenciarse en términos cualitativos, o cuantitativos físicos, los cuales han afectado o pueden afectar la situación de la entidad contable pública. Las notas a los estados contables básicos son de carácter general y específico. Contaduría general de la nación. (s.f.).

. Relativas a la consistencia y razonabilidad de las cifras. Estas notas deben prepararse cuando

existan limitaciones o deficiencias que afecten la consistencia y razonabilidad de la información

contable, tales como bienes, derechos y obligaciones no reconocidos o no incorporados; hechos

sucedidos con posterioridad a la fecha de cierre del período contable que pueden tener efectos

futuros importantes o saldos pendientes de depurar, conciliar o ajustar. Contaduría general de la nación. (s.f.).

Relativas a la valuación. Estas notas describen las bases particulares de medición adoptadas

por la entidad para la cuantificación de las operaciones que afectan la información contable

pública. Contaduría general de la nación. (s.f.).

Relativas a recursos restringidos. Deben revelarse los recursos líquidos, bienes, derechos y

obligaciones, así como los ingresos, costos y gastos que en virtud de disposiciones legales tienen

destinación específica, los cuales fueron incorporados en la información contable. Contaduría general de la nación. (s.f.).

Relativas a situaciones particulares de las clases, grupos, cuentas y subcuentas. Relacionan

la información adicional que permita efectuar análisis de las cifras consignadas en los estados

contables básicos, atendiendo a los principales conceptos que conforman los activos, pasivos,

patrimonio, ingresos, gastos, costos y cuentas de orden, de la entidad contable pública. Contaduría general de la nación. (s.f.).

¡Que información de debe ir en un estado financiero?

Debe de ir la información financiera del usuario, entidad o empresa, relacionando los estados financieros anteriormente mencionados, de forma correcta, evitando perdidas financieras o sanciones por los ejes controladores.

¿Que se debe presentar en un estado financiero?

Se debe presentar el balance general de (activo, pasivo, patrimonio) y los estados de resultado (ingresos, gastos y costos).

Normatividad de los estados financieros en salud

Resolución 058 de 27 de febrero del 2020, "Por la cual se incorpora, en el Marco Normativo para Empresas que no Cotizan en el Mercado de Valores, y que no Captan ni Administran Ahorro del Público, el Procedimiento contable para el registro de hechos económicos relacionados con la prestación de servicios de salud y se modifican los catálogos generales de cuentas del Marco Normativo para Empresas que no Cotizan en el Mercado de Valores, y que no Captan ni Administran Ahorro del Público y del Marco Normativo para Entidades de Gobierno".Contaduría general de la nación. (2020).

Ingresos por la prestación de servicio de salud

Teniendo en cuenta que, de conformidad con las disposiciones legales vigentes, existen

mecanismos de pago para la prestación de servicios de salud, tales como: pago por

evento; pago por caso, conjunto integral de atenciones, paquete o grupo relacionado por

diagnóstico; pago global prospectivo; y pago por capacitación, a continuación se desarrolla el tratamiento contable de los ingresos considerando tales mecanismos y si la unidad de

pago está en función del servicio prestado. Contaduría general de la nación. (2020).

Mecanismos de pago por evento, caso, conjunto integral de atenciones, paquete o

grupo relacionado por diagnóstico

Ingreso y recaudo en la prestación de servicios de salud,Glosas a la facturación

Mecanismo de pago global prospectivo

Mecanismo de pago por capitación

Costos por la prestacion de servicio de salud

Con independencia del mecanismo de pago que rija para la prestación de los servicios de

salud, la IPS distribuirá y registrará los costos incurridos para cada centro de costos de cada unidad funcional. Para ello, aplicará lo dispuesto para los costos de transformación

de prestación de servicios en la Norma de inventarios, del Marco Normativo para Empresas que no Cotizan en el Mercado de Valores, y que no Captan ni Administran Ahorro del Público. Contaduría general de la nación. (2020).

Intereses de mora

Cuando, previo análisis de las condiciones para el reconocimiento de los activos,

contenidas en el Marco Conceptual para la Preparación y Presentación de Información

Financiera del Marco Normativo para Empresas que no Cotizan en el Mercado de Valores,

y que no Captan ni Administran Ahorro del Público, haya lugar a la causación de intereses

moratorios a favor de la IPS, esta debitará la subcuenta 138435-Otros intereses de mora

de la cuenta 1384-OTRAS CUENTAS POR COBRAR y acreditará la subcuenta 480233-Otros

intereses de mora de la cuenta 4802-FINANCIEROS. Contaduría general de la nación. (2020).

Recaudo de cuotas moderadoras, copagos y cuotas de recuperación

Cuando la IPS recaude cuotas moderadoras, copagos o cuotas de recuperación, debitará

la subcuenta que corresponda de la cuenta 1105-CAJA o de la cuenta 1110-DEPOSITOS EN

INSTITUCIONES FINANCIERAS y acreditará la subcuenta 240790-Otros recursos a favor de

terceros de la cuenta 2407-RECURSOS A FAVOR DE TERCEROS. Con el traslado de estos

recursos a la EPS, la IPS debitará la subcuenta 240790-Otros recursos a favor de terceros

de la cuenta 2407-RECURSOS A FAVOR DE TERCEROS y acreditará la subcuenta que

corresponda de la cuenta 1110-DEPOSITOS EN INSTITUCIONES FINANCIERAS. Contaduría general de la nación. (2020).

Flujos de informacion

Las IPS implementarán procedimientos para gestionar un adecuado flujo de información a

fin de que los activos, pasivos, ingresos, gastos y costos queden debida y oportunamente

reconocidos. Contaduría general de la nación. (2020).