Balanza de Comprobación

Concepto

Es el documento contable donde se asientan los saldos (saldo deudor y saldo acreedor) y movimientos de todas las cuentas que identifican los activos y los pasivos de una compañía, así como los resultados expresados en moneda nacional.

Metodología

Ejemplos

Elementos

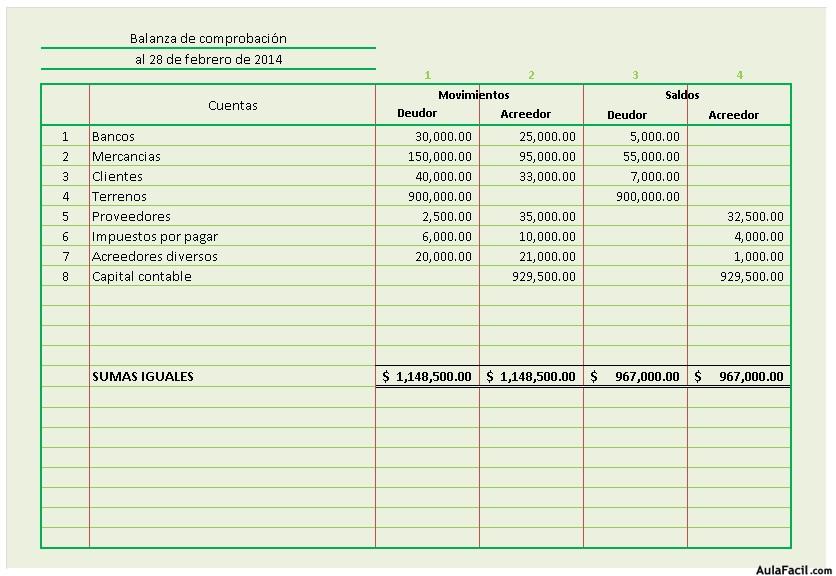

Cuentas contables

Se precisan los conceptos que poseen los saldos y movimientos, se enlista y acomoda primero el activo, luego el pasivo y por último el capital contable.

Movimientos

En estas dos columnas se registran los movimientos contables que se han echo en cada una de las cuentas, en una columna se ponen los cargos(debe), mientras que en la otra los abonos(haber).

Saldos

En estas dos columnas se anotan los saldos actuales que posee cada una de las cuentas después de realizarse los movimientos contables, así una columna es utilizada para saldos deudores y otra para saldos acreedores.

Sumas iguales

En la ultima fila se deben de sumar las cuentas, se sabe que la balanza de comprobación esta correcta cuando la suma total tanto de los cargos y abonos es igual, de igual manera para el total de los saldos deudores y acreedores.