RESOLUCIÓN DE TRIBUNAL FISCAL

n

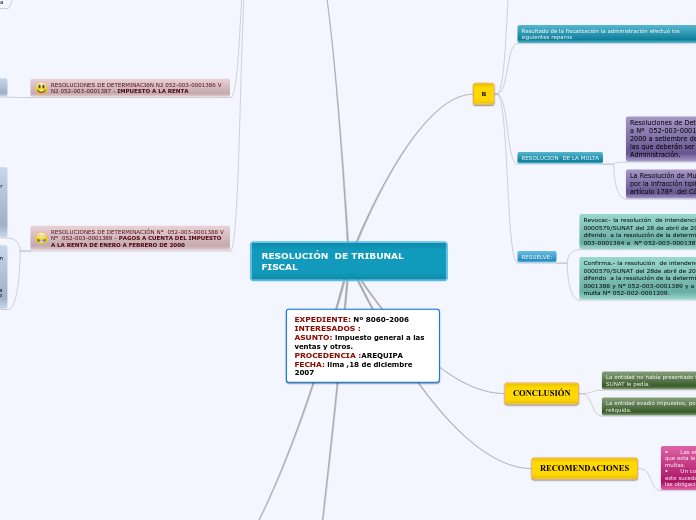

Que de lo actuado se tiene lo siguiente

Mediante la carta Nº 010051023050-1-SUNAT y requerimiento Nº 00055164(folio 484 y 494) , notificado el 18 de octubre de 2001,la administración inicio la focalización del (IGV)

los periodos de octubre 2000 setiembre 2001 e(IR)

ejerció 2000, solicitándole

Resultado de la fiscalización la administración efectuó los siguientes reparos

impuesto general ala venta e inpuesto ala renta por consumo (gasolina) no sustentados.el crédito fiscal de enero a diciembre de 2000 y en el impuesto a la renta del ejerció 2000.

Impuesto a la renta

por la diferencia en la determinación del consumo de MP y S. diversos del ejerció 2000 . *los pagos a cuenta de enero y febrero de 2000.

Multas por las infracciones tipificadas en los numerales 1 y 2 del artículo 178º del código tributario.

RESOLUCION DE LA MULTA

Resoluciones de Determinación Nº 052-003-0001364 a Nº 052-003-0001387, sobre IGV de enero de 2000 a setiembre de 2001 e IR del ejercicio 2000, las que deberán ser re liquidadas por la Administración.

La Resolución de Multa Nº 052-002-0001209, girada por la infracción tipificada en el numeral 1 del artículo 178º del Código Tributario.

RESUELVE:

Revocar.- la resolución de intendencia Nº 055-014-0000579/SUNAT del 28 de abril de 2006, en el extremo diferido a la resolución de la determinación Nº 0052-003-0001364 a Nº 052-003-0001387 .

Confirma.- la resolución de intendencia Nº055-014-0000579/SUNAT del 28de abril de 2006, en el extremo diferido a la resolución de la determinación Nº0052-003-0001388 y Nº 052-003-0001389 y a la resolución de la multa Nº 052-002-0001209.

CONCLUSIÓN

La entidad no había presentado todos los documentos que la SUNAT le pedía.

La entidad evadió impuestos, por consiguiente, la SUNAT lo reliquida.

RECOMENDACIONES

• Las entidades deben declarar ante SUNAT en el plazo que esta le indica. De lo contrario se someterá a sanciones y multas.

• Un contador con ética no puede permitir que casos como este sucedan, este debe tener criterio y ser capaz de resolver las obligaciones que la entidad necesita cumplir.

SUNAT

RESOLUCIONES DE DETERMINACIÓN N° 052-003-0001364 A N2 052-003-0001385 - IMPUESTO GENERAL A LAS VENTAS

Consumo de combustible (gasolina) no sustentado

El crédito fiscal está constituido por el Impuesto General a las Ventas consignado separadamente en el comprobante de pago, que respalde la adquisición de bienes, servicios y contratos de construcción, o el pagado en la importación del bien o con motivo de la utilización en el país de servicios prestados por no domiciliados.

Subtema

Estando a lo señalado en el considerando anterior y siendo que la recurrente no ha presentado prueba alguna que acredite la relación de causalidad entre los gastos de gasolina y la renta generada, dichos desembolsos no cumplen con lo establecido por el artículo 37° de la Ley del Impuesto a la Renta, en consecuencia, procede mantener el reparo.

Subtema

Presunción de ingresos omitidos por no haber relación entre la producción obtenida y las ventas efectuadas

i. Proporcionar información indicando el índice de mortalidad.

ii. Las causas de clasificar a un ave como descarte, indicando quo se hace con ella en cada caso y adjuntando la documentación sustentadora incluyendo el retiro del "Kardex de P.P. y P.T.

iii. Proporcionar información indicando la edad en la que las gallinas son transferidas de un centro de producción a otro.

Subtema

Del citado artículo 72° C.T. se desprende que, para efecto de aplicar este procedimiento de presunción, la Administración debía analizar el proceso productivo de la recurrente con la finalidad de determinar la cantidad de materia prima adquirida y la que se requería para elaborar cada producto terminado, estableciendo el coeficiente de producción que mide la proporción entre los insumos y los productos.

Procedimiento aplicado al producto Pollo Beneficiado

Subtema

Subtema

Subtema

Procedimiento aplicado al producto Huevo Comercial

Debe precisarse que en el caso de gallinas reproductoras y gallinas ponedoras, estas atraviesan los centros de producción de ponedoras en levante y en producción, para finalmente obtener la producción de huevos comerciales, es decir, las gallinas reproductoras constituyen activos biológicos de la empresa (activo fijo) que son utilizados para obtener nuevos activos biológicos (crías)13, dando como resultado las gallinas ponedoras (que también constituyen activo fijo).

Subtema

Subtema

Subtema

Subtema

Subtema

Subtema

Subtema

Subtema

Subtema

RESOLUCIONES DE DETERMINACI6N N2 052-003-0001386 V N2 052-003-0001387 - IMPUESTO A LA RENTA

Adquisición de bienes y servicios destinados a productos en proceso que se cargaron al gasto.

El párrafo 10 de la NIC 2 prevé que los costos de transformaci6n de existencias comprenden los gastos directamente relacionados a las unidades de producci6n, tales como la mano de obra directa. También incluyen una asignación sistemática de gastos de producción indirectos, fijos y variables, en que se incurre al transformar los materiales en productos terminados.

Subtema

Finalmente, al haberse mantenido los reparos por diferencias en la determinación del consumo de materias primas no sustentado y levantado los reparos por presunción de ingresos por no haber relación entre la producción obtenida y las ventas efectuadas y por adquisición de bienes y servicios destinados a productos en proceso que se cargaron al gasto, procede revocar la apelada en el extremo referido a las Resoluciones de De N° 052-003-0001386 y N2 052-003-0001387, a fin que la Administración proceda a efectuar la reliquidación correspondiente.

Subtema

RESOLUCIONES DE DETERMINACIÓN Nº 052-003-0001388 V Nº 052-003-0001389 - PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE ENERO A FEBRERO DE 2000

La recurrente únicamente señala la que las resoluciones de determinación giradas por intereses de los pagos a cuenta del Impuesto a la Renta de enero y febrero de 2000 se emiten por el recalculo del coeficiente para la determinación de los pagos a cuenta del Impuesto a la Renta establecido en la Resolución de Determinación sobre Impuesto a la Renta del ejercicio 1998, la que se encuentra actualmente apelada ante el Tribunal Fiscal, en consecuencia el factor de los pagos a cuenta no puede sufrir variación hasta que sea resuelto el expediente de apelación.

Subtema

La Administración determinó el coeficiente aplicable a los pagos a cuenta correspondientes a enero y febrero de 2000 en base al impuesto calculado correspondiente al ejercicio gravable 1998 y los ingresos netos del mismo ejercicio, aplicando dicho coeficiente a los ingresos determinados por dichos meses, en mérito a los cuales determin6 los intereses correspondientes, en ese sentido precede confirmar la apelada en el extremo referido a las Resoluciones de Determinación N° 052-003-0001388 y N° 052-003-0001389.

Subtema

CONTRIBUYENTE

Reproductoras

Reproductoras Tetra

Reproductoras Tetra en Levante

Reproductoras Tetra en Produccion

Incubación de Huevos Tetra

Ponedoras en Levante

Ponedoras en Producción

Reproductoras Broyler

Productoras Broyler en Levante

Reproductoras Broyler en Producción

Incubación de Huevos Broyler

Pollos en Producción

Resoluciones de Determinación N° 052-003-0001364 a N° 052-003-0001385 – Impuesto General a las Ventas

a) Consumo de combustible (gasolina) no sustentado

b) Presunción de ingresos omitidos por no haber relación entre la producción obtenida y las ventas efectuada

Resoluciones de Determinación N° 052-003-0001388 y N° 052-003-0001389 – Pagos a cuenta del Impuesto a la Renta de enero y febrero de 2000

Se emiten por el recalculo del coeficiente para la determinación de los pagos a cuenta del impuesto a la renta establecido en la Resolución de Determinación N° 052-003-0001435 sobre Impuesto a la renta del ejercicio 1998.