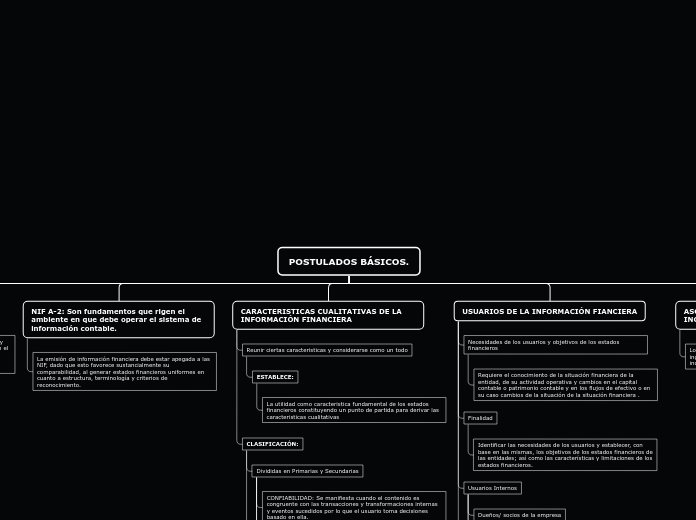

POSTULADOS BÁSICOS.

DEVENGACIÓN CONTABLE.

Los efectos derivados de las transacciones que lleva a cabo una entidad económica con otras entidades, deben reconocerse contablemente en su totalidad, en el momento en que ocurren.

NEGOCIO EN MARCHA.

La entidad económica se presume en existencia permanente, dentro de un horizonte de tiempo ilimitado, salvo prueba en contrario, por lo que las cifras en el sistema de información contable, representan valores sistemáticamente obtenidos, con base a las NIF.

ENTIDAD ECONÓMICA.

Es aquella unidad identificable que realiza actividades económicas, constituida por combinación de recursos humanos, materiales y financieros.

SUSTANCIA ECONÓMICA.

La sustancia económica debe prevalecer en la delimitación y operación del sistema de información contable, así como en el reconocimiento contable de las transacciones, transformaciones internas y otros eventos, que afectan económicamente a una entidad.

NIF A-2: Son fundamentos que rigen el ambiente en que debe operar el sistema de información contable.

La emisión de información financiera debe estar apegada a las NIF, dado que esto favorece sustancialmente su comparabilidad, al generar estados financieros uniformes en cuanto a estructura, terminología y criterios de reconocimiento.

CARACTERISTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA

Reunir ciertas caracteristicas y considerarse como un todo

ESTABLECE:

La utilidad como caracteristica fundamental de los estados financieros constituyendo un punto de partida para derivar las caracteristicas cualitativas

CLASIFICACIÓN:

Divididas en Primarias y Secundarias

CONFIABILIDAD: Se manifiesta cuando el contenido es congruente con las transacciones y transformaciones internas y eventos sucedidos por lo que el usuario toma decisiones basado en ella.

RELEVANCIA: Consiste en seleccionar elementos de la información que permite al usuario captar el mensaje y operar con base en ella para lograr sus fines particulares.

COMPRABILIDAD: Busca que la información sea elaborada de modo tal que permita al usuario compararlo a lo largo del tiempo, es decir satisfacer y analizar las diferencias y similitudes.

COMPRENSIBILIDAD: Cualidad que requiere que el mensaje sea correctamente comunicado para facilitar su comprensión por parte de los usuarios.

CARACTERISTICAS CUALITATIVAS SECUNDARIAS DE LA CONFIABILIDAD

VERACIDAD: Para que la información sea veras deberá reflejar transacciones, transformaciones internas y eventos realmente sucedidos, la verdad acreditada la confianza y credibilidad del usuario en la información financiera. NIF A-4

REPRESENTATIVIDAD: Su contenido debe corresponder con las operaciones y eventos económicos que afectaran a la entidad; por lo tanto para que los estados financieros transmitan una imagen fiel, deben elaborarse con base en las normas.

OBJETIVIDAD: La información financiera debe presentarse de manera imparcial, es decir, que no se encuentre equivocada manipulada o distorsionada, para beneficios de grupos o sectores que puedan perseguir intereses particulares diferentes a los usuarios generales de la información financiera. NIF A-4

USUARIOS DE LA INFORMACIÓN FIANCIERA

Necesidades de los usuarios y objetivos de los estados financieros

Requiere el conocimiento de la situación financiera de la entidad, de su actividad operativa y cambios en el capital contable o patrimonio contable y en los flujos de efectivo o en su caso cambios de la situación de la situación financiera .

Finalidad

Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros de las entidades; así como las características y limitaciones de los estados financieros.

Usuarios Internos

Dueños/ socios de la empresa

Esperan resultados para ver si reciben dividiendo y ven correspondida su inversión

Directores/gerentes

Normalmente tienen vinculados sus salarios con los logros de la empresa en cuanto a rentabilidad, objetivos comerciales o de actividad

Mandos intermedios

Controlar el comportamiento de los trabajadores y centrar la atención en los esfuerzos del equipo para entregar calidad.

Usuarios externos

Inversionistas actuales y potenciales

Los inversores actuales también son internos, mientras que los potenciales externos requieren conocer sobre la empresa para participar en ella y obtener una rentabilidad

Analistas financieros

Hacen seguimiento de la evolución de la empresa, analizan los resultados y aconsejan a sus clientes inversores

Prestamistas

Están interesados en la evolución de la empresa para cobrar sus intereses

Empleados

Trabajadores y agrupaciones sindicales están interesados en la estabilidad de la empresa, su rentabilidad y capacidad para responder al pago de remuneraciones y otros beneficios

Proveedores

Se interesan en la información que les permita determinar si los montos serán pagados a su vencimiento por un periodo más corto que el que le interesa a un financista

Clientes

Les interesa disponer de la información acerca de la continuidad de la empresa.

Administración pública (Gobierno)

Las entidades gubernamentales están interesadas en la distribución de los recursos y, por lo tanto, por el desempeño de las empresas. se nutre de los impuestos directos e indirectos

Competidores

Tratan de mejorar analizando y comparándose con la competencia más próxima

Medios de comunicación

La información económica es relevante en los medios de comunicación incluyen en la opinión pública.

Público en general

Todas las personas, directa o indirectamente, están afectadas por la actividad de las empresas y pueden requerir información acerca de su desarrollo.

ASOCIACIÓN DE COSTOS Y GASTOS CON INGRESOS.

Los costos y gastos de una entidad deben identificarse con el ingreso que generen en el mismo periodo, independientemente de la fecha en que se realicen.

VALUACIÓN.

Los efectos financieros que afectan económicamente a una empresa deben cuantificarse en términos monetarios, con el fin de captar el valor económico mas objetivo.

DUALIDAD ECONÓMICA.

La estructura financiera de una entidad económica está constituida por los recursos de los que dispone para la consecución de sus fines y por las fuentes para obtener dichos recursos.

CONSISTENCIA.

Ante la existencia de operacines simililares, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones.