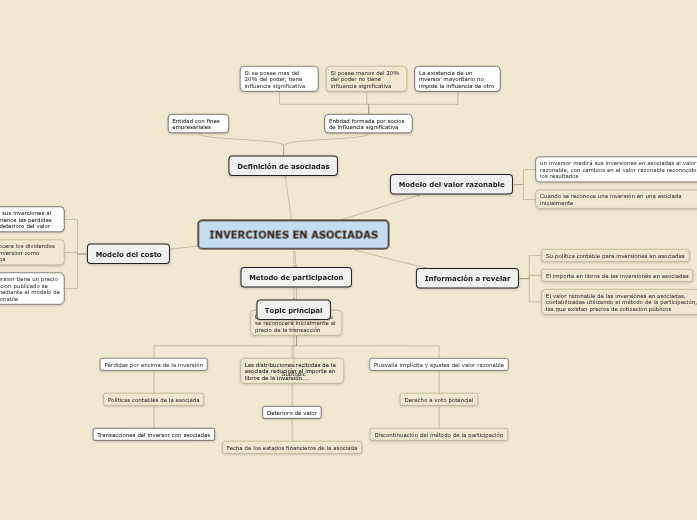

INVERCIONES EN ASOCIADAS

Definición de asociadas

Entidad con fines empresariales

Entidad formada por socios de influencia significativa

Si se posee mas del 20% del poder, tiene influencia significativa

Si posee menos del 20% del poder no tiene influencia significativa

La existencia de un inversor mayoritario no impide la influencia de otro

Modelo del costo

Medira sus inverciones al costo menos las perdidas por el deterioro del valor

Reconocera los dividendos de la inversion como ingresos

Si la inversion tiene un precio de cotizacion publicado se medira mediante el modelo de valor razonable

Metodo de participacion

Una inversión en patrimonio se reconocerá inicialmente al precio de la transacción

Pérdidas por encima de la inversión

Políticas contables de la asociada

Transacciones del inversor con asociadas

Las distribuciones recibidas de la asociada reducirán el importe en libros de la inversión

Deterioro de valor

Fecha de los estados financieros de la asociada

Plusvalía implícita y ajustes del valor razonable

Derecho a voto potencial

Discontinuación del método de la participación

Modelo del valor razonable

un inversor medirá sus inversiones en asociadas al valor razonable, con cambios en el valor razonable reconocidos en los resultados

Cuando se reconoce una inversión en una asociada inicialmente

Información a revelar

Su política contable para inversiones en asociadas

El importe en libros de las inversiones en asociadas

El valor razonable de las inversiones en asociadas, contabilizadas utilizando el método de la participación, para las que existan precios de cotización públicos

Topic principal

Subtopic