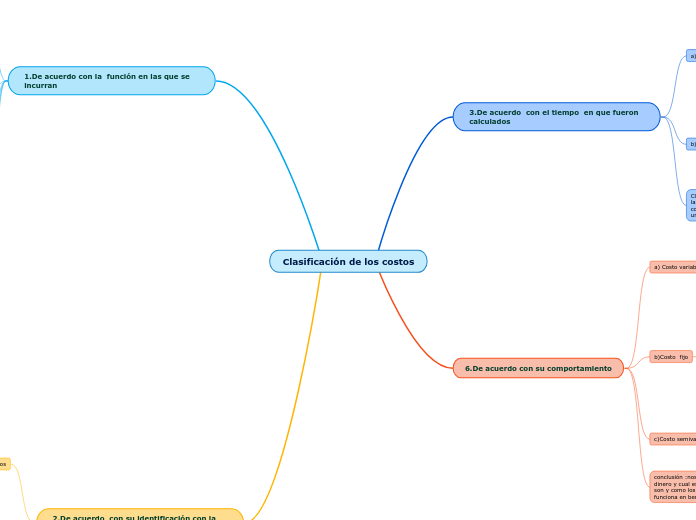

Clasificación de los costos

3.De acuerdo con el tiempo en que fueron calculados

a)Costo histórico

Son los que se produjeron en determinado periodo. ejemplo: comparar una maquina que solo se utiliza en temporadas altas o de gran demanda ya que el resto del tiempo no se necesita.

b) Costo predeterminado

Son los que se estiman con base estadística y se utilizan para elaborar presupuesto. ejemplo actualizar una maquina en el área de producción para aumentar las ventas y cubrir con la nueva demanda.

CONCLUSION : este nos ayuda a determinar la orientación de la empresa y analizar que es lo que necesitamos y el tiempo como el porque ya que toda acción o decisión tiene que tener un beneficio en un punto y determinar cuando seria ese punto

6.De acuerdo con su comportamiento

a) Costo variable

Son los que cambian o fluctúan en relacion directa con una actividad o volumen dado. Ejemplos: en producción o ventas, materia prima

b)Costo fijo

Son los que permanecen constantes durante un rango relevante de tiempo o actividad. Ejemplo: renta, sueldos, alquiler del edificio.

c)Costo semivariable

se consideran mixtos ya que cuenta con características de costos variables y fijos. Ejemplo : servicios publicos electricidad, agua, teléfono.

conclusión :nos ayuda a conocer en que estamos gastando el dinero y cual es su función y que tan variantes o necesarios son y como los utilizamos y registramos su desempeño y funciona en beneficio de la empresa.

1.De acuerdo con la función en las que se incurran

a) Costo de producción

Son los que se generan en el proceso de transformar la materia prima en productos terminados.

Costo de materia prima

El costo de materiales integrados al productos

Costo de mano de obra

El costo que interviene directamente en la transformación de los productos

Gatos indirectos de fabricación

Son los costos que intervienen en la transformación de los productos con excepción de la materia prima y mano de obra directa.

b) Costo de distribución o ventas

Son los que se incurren en el área que se encarga de llevar el producto desde la empresa hasta el ultimo consumidor.

c)Costos administrativos

Sueldos , teléfonos, oficinas generales todo aquellos que se requieran en el área administrativa

d)Costo de financiamiento

son los que se originan por el uso de recursos ajenos ,que permitan financiar el crecimiento y el desarrollo de la empresa.

Conclusión: Este tipo de costo considero que esta orientado para las areas administrativas como el el cajo de oficinas , en general la mayoría en un rango operativo.

2.De acuerdo con su identificación con la una actividad, departamento o producto.

a)Costos directos

son los que se identifican plenamente con una actividad , departamento o producto. ejemplo: materia prima

b) Costos indirectos

Es el que no se pude identificar con una actividad determinada. ejemplo: nuevas sillas mas comodas

Conclusión :Este tipo de costo nos ayuda a determinar que necesitamos y que seria un lujo o un deseo, ya que nosotros como administradores tenemos que conocer que gastos son los esenciales y cuales son un capricho o gusto.