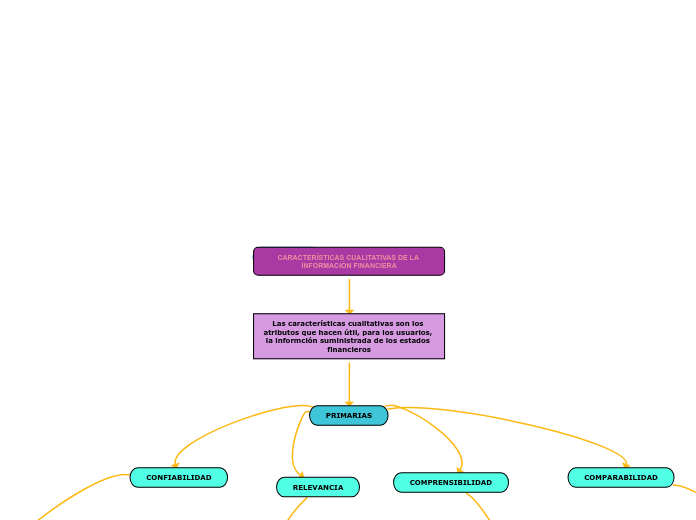

CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA

Las características cualitativas son los atributos que hacen útil, para los usuarios, la informción suministrada de los estados financieros

PRIMARIAS

CONFIABILIDAD

La información financiera posee esta cualidad cuando su contenido es congruente con las transacciones, transformaciones internas y eventos sucedidos y el usuario general la utiliza para tomar decisiones basándose en ella.

RELEVANCIA

La información financiera posee esta cualidad cuando incluye en la toma de decisiones económicas de quienes la utilizan.

SECUNDARIAS

VERACIDAD. Reflejar su contenido, transacciones internas y otros eventos. REPRESENTATIVIDAD. Tener concordancia entre su contenido y lo que se pretende representar. VERIFICABILIDAD. Que sea comprobable y validarse. INFORMACIÓN SUFICIENTE. Que contenga toda aquella información que ejerza influencia en la toma de decisiones de los usuarios. OBJETIVIDAD. Encontrarse libre de sesgo o prejuicio.

POSIBILIDAD DE PREDICCIÓN Y CONFIRMACIÓN. servir de base en la elaboración de predicciones y su confirmación. IMPORTANCIA REKATIVA. Mostrar los aspectos más significativos de la entidad reconocidos contablemente

COMPRENSIBILIDAD

Que facilite su entendimiento a los usuarios generales

COMPARABILIDAD

Debe permitir a los usuarios generales identificar y analizar las diferencias y similitudes con la información de la misma entidad y con la de otras entidades, a lo largo del tiempo

Subtopic